11 de mayo de 2018. Jesús Gascón Catalán.

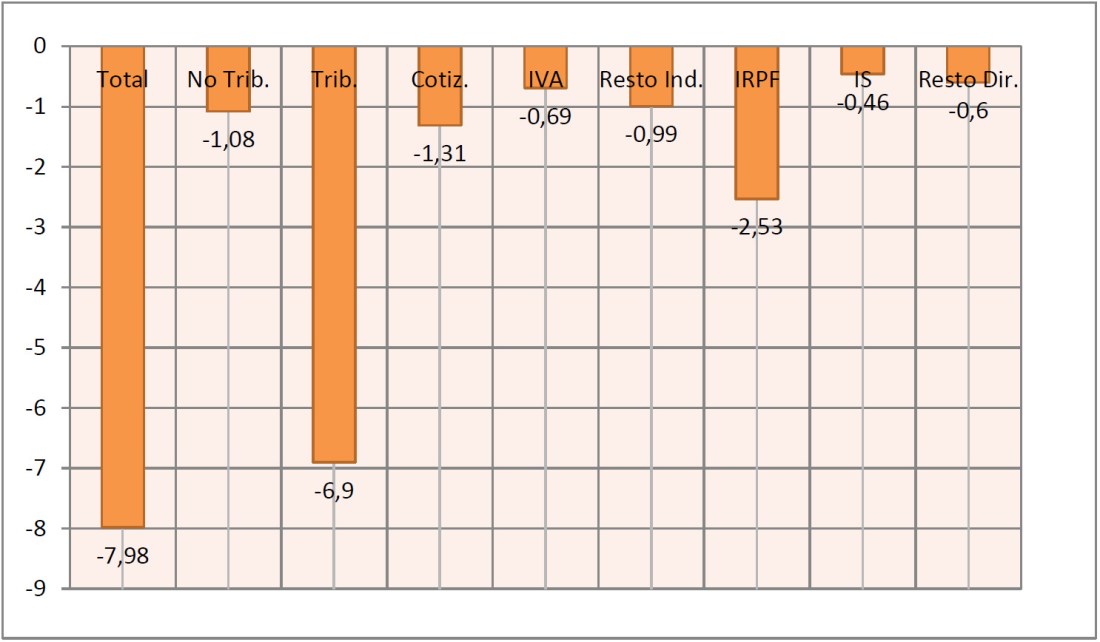

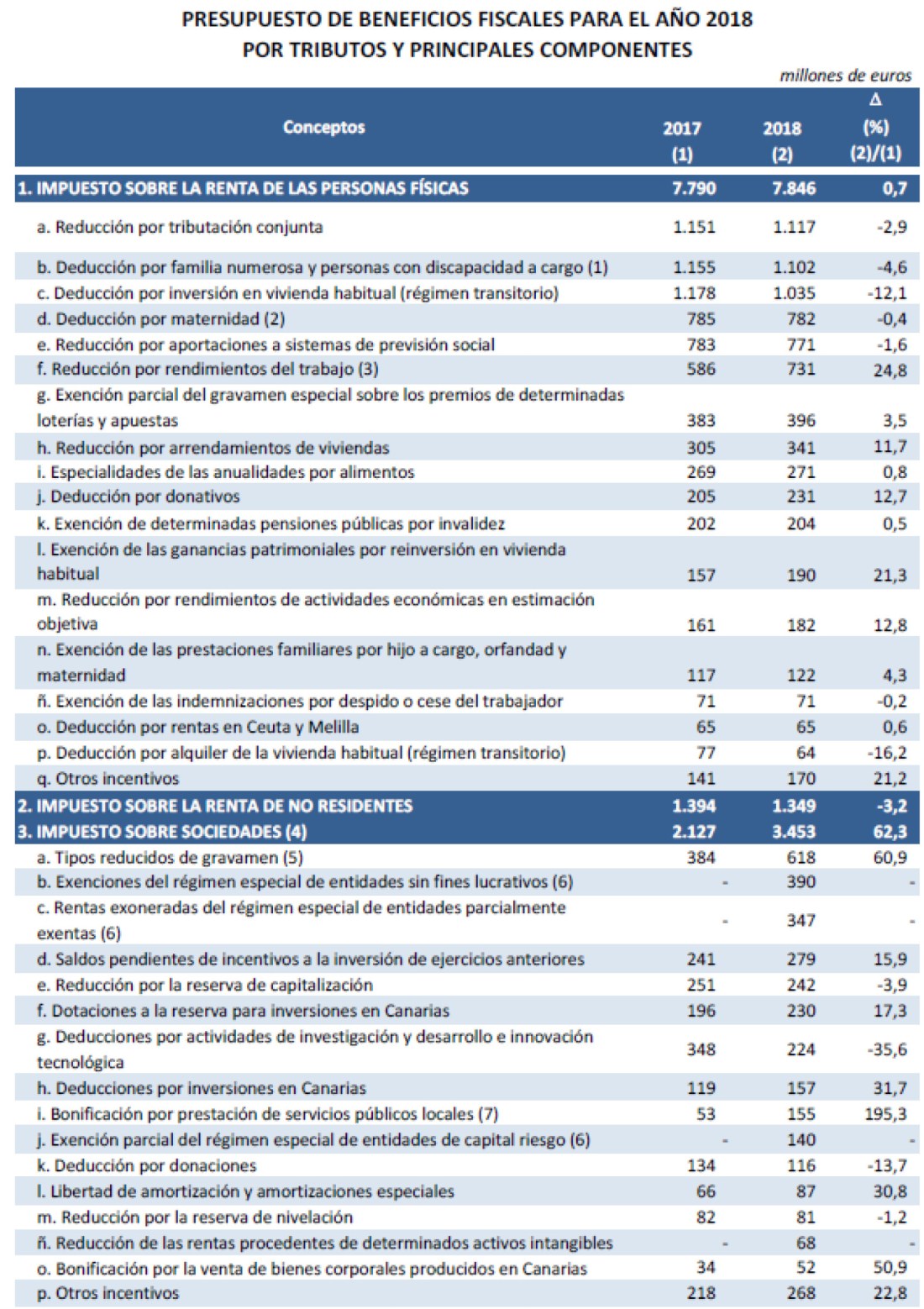

En 2018 los beneficios fiscales van a representar para el Estado 34.825 millones de euros de coste recaudatorio, lo que supone un 22,82% de la recaudación potencial que podría obtenerse si no existiesen.

Estas son las previsiones del Gobierno para 2018 (Libro amarillo de presentación del Presupuesto) desglosadas por impuestos:

Y esta es la información de detalle que figura en el Libro Amarillo con la comparativa respecto del año 2017. Cabe observar que el aumento interanual del coste recaudatorio se debe más a razones metodológicas (incentivos cuyo coste antes no se calculaba y sí se hace en 2018) que por reducciones impositivas en el ejercicio.

A la vista de estas cifras, hay que recordar que los organismos internacionales (OCDE, FMI) y la Comisión Europea nos han advertido en distintas ocasiones sobre el excesivo peso de los incentivos fiscales en España. La Comisión, en un estudio de 2014, constató que, entre 12 países europeos analizados, España solo era superada en términos de recaudación potencial perdida por Italia y Reino Unido.

Por eso algunos expertos han propuesto la supresión total o, alternativamente, una reducción generalizada de los incentivos fiscales por razones bien recaudatorias bien de eficiencia.

Sin embargo, la lista anterior pone de manifiesto que es una decisión que políticamente es difícil que asuma ningún Gobierno al menos hasta que se cumplan dos condiciones:

- Que exista una evaluación, incentivo a incentivo, que analice si cada uno de ellos está cumpliendo su finalidad, si tiene sentido en términos de coste beneficio y si no existen vías alternativas más eficaces y eficientes para cumplir los fines perseguidos. El resultado de la evaluación permitiría justificar si cada incentivo se debe mantener, eliminar o modificar.

- Que en aquellos casos en los que la supresión o modificación tuviese efectos regresivos se pudiese compensar a los perjudicados mediante deducciones en la imposición directa y, cuando no estuviesen obligados a este impuesto, vía políticas de gasto, idea que desarrollé en una entrada anterior referida a la propuesta del FMI de eliminar los tipos reducidos en el IVA.

En este sentido, el reciente “Informe de fiscalización de las actuaciones de la Agencia Estatal de Administración Tributaria en relación con los beneficios fiscales, ejercicio 2015” del Tribunal de Cuentas, de 21 de diciembre de 2017, recalca la necesidad de que los incentivos fiscales sean evaluados. Puede consultarse en el sgiuiente enlace: http://www.boe.es/diario_boe/txt.php?id=BOE-A-2018-5693).

Además, en febrero, la Comisión de Hacienda y Función Pública del Congreso ha aprobado una proposición no de ley para reclamar que la Autoridad Independiente de Responsabilidad Fiscal (AIReF) incluya los beneficios fiscales en su auditoría de revisión del gasto (spending review). Sin embargo, a pesar del apoyo casi unánime de la proposición, la tarea parece ingente y haría falta un fuerte impulso político y medios para llevarla a cabo y, todavía más, para actuar de acuerdo con las conclusiones que se pudieran desprender de la revisión.

Cabe destacar que la evaluación no es algo desconocido en nuestro país, puesto que hasta hace poco ha existido una Agencia especializada, la AEVAL, y en la Ley 39/2015, del Procedimiento Administrativo Común de las Administraciones Públicas, se prevén mecanismos de evaluación ex ante y ex post vinculados a la producción normativa que, de cara al futuro, podrían racionalizar el establecimiento de incentivos fiscales evitando la proliferación y petrificación de beneficios fiscales con poco sentido económico o social. En un Grupo de Trabajo de la Fundación para la Investigación sobre el Derecho y la Empresa (FIDE), en el que participé, se trató de esta cuestión (Enlace: https://www.fidefundacion.es/Grupo-de-Trabajo-Tributario-El-proceso-de-elaboracion-de-la-normativa-tributaria-situacion-actual-y-su-necesaria_a514.html)

Hay más argumentos para defender la racionalización de los incentivos fiscales que los recaudatorios.

Una de las razones que convierten en complejo a nuestro sistema tributario es el particular diseño de los impuestos en España, que se caracterizan por sus tipos nominales relativamente altos en términos europeos, cuyo efecto se ve compensado por innumerables incentivos fiscales, regímenes especiales y excepciones a la norma general, que hacen que la carga fiscal efectiva soportada por los contribuyentes sea mucho más reducida de la que se derivaría de la aplicación sin excepciones del tipo nominal a una base imponible que no estuviera llena de agujeros. Por tanto, hay un problema de eficiencia del sistema tributario.

Además, la amplísima gama de incentivos de todo tipo complica innecesariamente las normas y provoca problemas interpretativos y de aplicación y fuerte litigiosidad.

De igual forma, en muchas ocasiones los beneficios fiscales rompen la neutralidad del sistema tributario frente a las decisiones de los contribuyentes y favorecen a sectores determinados.

También perjudican la transparencia del sistema fiscal, ya que las apariencias engañan. Un tributo con un tipo impositivo alto puede dar lugar a un gravamen muy reducido si los incentivos dejan la cuota prácticamente a cero, mientras que otro tributo, con un tipo más bajo, pero con muy pocos incentivos, puede provocar una tributación efectiva superior.

Como es obvio, la falta de transparencia y de neutralidad, la complejidad, la litigiosidad y la falta de atractivo para los inversores, son defectos que aparecen unidos, es algo en lo que no me canso de insistir.

Además, el control público de los beneficios fiscales es inferior al existente cuando se conceden subvenciones, puesto que los incentivos fiscales no suelen ser rogados sino que los aplica el propio contribuyente en sus declaraciones tributarias, su cuantificación a priori es puramente estimativa (no existe un crédito presupuestario máximo que opere como límite para su concesión) y no se someten a ningún tipo de control finalista o de eficacia y eficiencia, sino tan sólo a los controles generales de cumplimiento de los requisitos establecidos en la normativa tributaria a los que son sometidas las declaraciones de los impuestos.

Como es lógico, el control de los incentivos fiscales también consume muchos recursos de la Administración Tributaria puesto que partidas con un coste recaudatorio tan importante tienen que ser comprobadas para ver si los contribuyentes están aplicando de forma correcta las deducciones, bonificaciones, etc. Y, claro, mientras que se comprueban los incentivos declarados dejan de comprobarse otras cosas, como, por ejemplo, las actividades y operaciones no declaradas. Es decir, a mayor complejidad del sistema fiscal, más actividad de control tributario de los declarantes y menos margen de actuación para la Administración para el control de los no declarantes y evasores fiscales.

Llama la atención que, así como poco a poco la cultura las subvenciones ha ido cayendo en desgracia entre amplios colectivos de la sociedad, la defensa de los incentivos fiscales, a pesar de producir similares y en ocasiones incluso peores efectos, todavía conserva, como alguna vez he dicho, un cierto halo romántico ejemplificador de la lucha de determinados colectivos o sectores económicos frente a las Administraciones Públicas, que todavía hay quien cree que disponen de recursos sin límite que se niegan a compartir.

No es un problema de impuestos altos o bajos, se trata simplemente de subrayar que ingentes recursos públicos probablemente se están malgastando en incentivos poco eficientes y, la mayoría de las veces, nada transparentes.

Además de la evaluación, una primera medida para reconducir la situación consistiría en darle la importancia que tiene al Presupuesto de Beneficios Fiscales (PBF). Es la propia Constitución en su artículo 134.1 la que ordena que se consigne en la Ley de Presupuestos el importe de los beneficios fiscales que afecten a los tributos del Estado.

A partir de ahí, el cálculo del PBF y su publicación se ha convertido en una rutina intrascendente, a pesar del trabajo ingente que implica, que se lleva a cabo, como sucede tantas veces en la Administración con asuntos realmente importantes, con escasos medios y un esfuerzo digno de mayor reconocimiento.

En atención a su importancia, el PBF tendría que ser objeto de debate específico durante la tramitación de la Ley de Presupuestos, es mucho más que un cuadro informativo.

Y, dada su importancia, los Gobiernos deberían presentar anualmente un cierre de resultados del PBF, explicando las desviaciones respecto de los cálculos iniciales. Las declaraciones de los tributos en muchos casos se presentan a ejercicio vencido, dificultades técnicas no faltan para hacer un balance, pero en cualquier otro ámbito público o privado sería impensable que partidas tan importantes no fueran objeto de seguimiento y rendición de cuentas. Estamos hablando de 35.000 millones de euros de coste recaudatorio solo para el Estado, equivalentes a más de 3 puntos del PIB.

En segundo lugar, habría que realizar evaluaciones ex ante de todos los incentivos fiscales que se incluyan en los proyectos normativos. Los incentivos no buscan reducir impuestos porque sí, habrá que analizar alternativas, ver pros y contras, calcular costes y beneficios, identificar sus objetivos, definir indicadores.

En distintos trabajos he propuesto, además, que en el caso de las entidades y personas jurídicas, se haga pública, previos los cambios legales oportunos, la lista de los beneficiarios de los incentivos, al menos a partir de cierto importe, igual que es pública la relación de los beneficiarios de las subvenciones públicas, porque ello facilitaría sin duda que todos nos podamos formar criterio sobre quiénes, por ejemplo, son los beneficiarios reales de los incentivos fiscales por I+D+i, puesto que es más que probable que en muchos casos simplemente estemos subvencionado, vía reducciones de impuestos, a grandes empresas para que realicen actividades consustanciales a su modelo de negocio y que deben realizar todos las empresas de su sector para no quedar fuera del mercado. ¿Está sucediendo esto? Si es así, ¿es lo que queremos? No estamos en condiciones de contestar a estas dos preguntas tan simples con la información disponible.

Incluso podría pensarse en un techo anual de incentivos fiscales, igual que existe un techo de gasto, para evitar que las restricciones presupuestarias provoquen una inflación de incentivos sustitutivos de políticas de gasto, lo que, en definitiva, constituye un subterfugio que pretende burlar tales restricciones.

Por tanto, la evaluación crítica a posteriori de los incentivos fiscales sería el cierre del sistema y, con toda seguridad, permitiría descubrir márgenes para incrementar los ingresos públicos o, para quienes lo prefieran, para bajar impuestos, pero con transparencia y análisis previo, no mediante beneficios fiscales no evaluados que, en muchos casos, realmente no incentivan nada.

He rescatado algo que escribí hace unos años que creo que explica a la perfección lo que quiero decir con evaluación para detectar incentivos que no incentivan:

«Y ADEMÁS, EN PLENO DESPLOME DE LOS PRECIOS DE LA VIVIENDA, SE NOS OCURRE BAJAR TEMPORALMENTE EL TIPO DE IVA AL 4% PARA LAS ENTREGAS DE VIVIENDAS NUEVAS

Cuando un mercado se encuentra en fase de ajuste a la baja de los precios, el establecimiento de un incentivo fiscal, aunque sea temporal, para favorecer las ventas, solo puede retrasar la necesaria reducción de los precios y más en un entorno de dificultades para acceso al crédito. ¿Alguien cree que la reducción del tipo al 4% a las entregas de viviendas que estuvo vigente desde agosto de 2011 a diciembre de 2012 incentivó a algún ciudadano a comprar si no lo tenía ya decidido de antemano por motivos distintos a la existencia del beneficio fiscal?

Siendo así, el incentivo no es que sea inútil, es que es contraproducente, porque se está otorgando una ayuda tributaria a quien ha decidido comprar en cualquier caso con independencia de que haya o no incentivo. La reducción de impuestos le vendrá bien, nadie lo duda, pero si somos rigurosos no podemos llamar incentivo a esta medida.

Echemos un vistazo rápido a las estadísticas del INE sobre transmisiones de viviendas y la evolución de los precios de venta para ver si es cierto que esta medida no ha incentivado absolutamente nada. La media mensual de ventas de viviendas nuevas era de 17.348 en 2010 y en los 8 primeros meses de 2011, es decir en los 20 meses anteriores a la entrada en vigor de la medida, incluido el mes de su implantación. Aprobada la medida, desde septiembre de 2011 a diciembre de 2012 la media mensual de ventas de viviendas nuevas, no se incrementó, sino que cayó a 12.838. Primer no éxito de la medida, las ventas no aumentaron, disminuyeron.

Además, las ventas de viviendas nuevas representaban en 2010 y los 8 primeros meses de 2011 el 49,5% del total de las ventas de viviendas, porcentaje que se mantuvo prácticamente invariable en los dieciséis meses posteriores a la entrada en vigor de la medida (el 49,2%), lo que quiere decir que con el incentivo no se logró alterar la proporción entre las ventas de viviendas nuevas y usadas. Segundo no éxito, ni siquiera se consiguió que el mercado se inclinara a favor de la vivienda nueva (en detrimento de la usada) para facilitar la salida del stock acumulado por los promotores.

Por último, los precios de la vivienda nueva cayeron un 16,3% desde el segundo trimestre de 2011 al cuarto trimestre de 2012, lo que podría considerarse en parte debido al descenso del tipo de IVA, sino fuera porque el precio de la vivienda usada cayó todavía más en dicho período, un 21,7%, sin necesidad de estímulos fiscales de ninguna clase. Es más, podría decirse que los 4 puntos de ayuda estatal, vía reducción del tipo de IVA del 8% al 4%, sirvieron para que no bajara el precio de mercado de la vivienda nueva tanto como podría haber bajado si no hubiera existido el incentivo. Tercer no éxito, el precio no se redujo ni siquiera en la misma proporción que el de la vivienda usada y probablemente el incentivo retraso el necesario ajuste de los precios.

Todo ello con un coste recaudatorio de 758 millones de euros solo en 2012.»

Y, para terminar, sin ánimo de deprimir a nadie, copio a continuación la lista de acontecimientos “de excepcional interés público” que, según la Memoria del PBF de 2018, van a disfrutar de beneficios fiscales en el año en curso.

Si no me he equivocado al contar, son 76 acontecimientos “excepcionales”, Se dirá que no es para tanto, que es calderilla…Pero, en mi opinión, es un claro síntoma de las carencias de nuestra política fiscal: ¡cómo si no hubiera prioridades y uso alternativos para el dinero que se deja de ingresar por estos incentivos! Porque no me vale la excusa de que reducen el gasto público al lograr que entidades privadas participen en la organización de estos eventos, lo que pongo en duda es la propia necesidad de los mismos. Yo alguna vez he llamado a esta plaga «despilfarrito». Eso sí, la política de campanario española se ve suficientemente recompensada con la proliferación de decenas acontecimientos incentivados para que ningún parlamentario tenga que sufrir el escarnio de que en su circunscripción no haya algo que celebrar con fondos públicos. Como en otras cosas los diputados de a pie no tienen mucha cancha…

Además, por si faltase algo, estos acontecimientos acarrearán complejidad interpretativa, comprobaciones, litigios.

En cualquier caso, ¿qué se apuestan a que en el trámite parlamentario se introducen algunos acontecimientos más y se mejoran otros ya previstos? Incluso es posible que las enmiendas corrspondientes, estas sí, se aprueben por unanimidad.

Llevamos décadas con este problema, pero si esto es un uso racional de la política fiscal…

Ahí va la lista:

Programas de apoyo a los acontecimientos de excepcional interés público.

Con origen en la LPGE 2017 se aprobaron los beneficios fiscales correspondientes a los programas de apoyo a 29 acontecimientos declarados de excepcional interés público, a efectos de lo previsto en el artículo 27 de la Ley 49/2002, que son los siguientes:

a) “25 Aniversario de la Casa América” (disposición adicional quincuagésima novena de la LPGE 2017). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

b) “4ª Edición de la Barcelona World Race” (disposición adicional sexagésima). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

c) “World Roller Games Barcelona 2019” (disposición adicional sexagésima primera). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

d) “Madrid Horse Week 17/19” (disposición adicional sexagésima segunda). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

e) “La Liga World Challenge” (disposición adicional sexagésima tercera). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

f) “V Centenario de la expedición de la primera vuelta al mundo de Fernando de Magallanes y Juan Sebastián Elcano” (disposición adicional sexagésima cuarta). Vigente desde el 8 de mayo de 2017 hasta el 20 de septiembre de 2019. En el PLPGE 2018 se prevé la prórroga de este acontecimiento hasta el 20 de septiembre de 2020.

g) “25 aniversario de la declaración por la Unesco de Mérida como Patrimonio de la Humanidad” (disposición adicional sexagésima quinta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018. En el PLPGE 2018 se prevé prolongar el periodo de duración de este acontecimiento hasta el 31 de diciembre de 2019.

h) “Campeonatos del Mundo de Canoa 2019” (disposición adicional sexagésima sexta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

i) “250 Aniversario del Fuero de Población de 1767 y Fundación de las Nuevas Poblaciones de Sierra Morena y Andalucía” (disposición adicional sexagésima séptima). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

j) “IV Centenario del nacimiento de Bartolomé Esteban Murillo” (disposición adicional sexagésima octava). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

k) “Numancia 2017” (disposición adicional sexagésima novena). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

l) “PHotoEspaña. 20 aniversario” (disposición adicional septuagésima). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

m) “IV Centenario de la Plaza Mayor de Madrid” (disposición adicional septuagésima primera de la Ley 3/2017). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

n) “XXX Aniversario de la Declaración de Toledo como Ciudad Patrimonio de la Humanidad” (disposición adicional septuagésima segunda). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

ñ) “VII Centenario del Archivo de la Corona de Aragón” (disposición adicional septuagésima tercera). Vigente desde el 1 de junio de 2017 hasta el 30 de junio de 2019.

o) “Lorca, Aula de la Historia” (disposición adicional septuagésima cuarta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

p) “Plan de Fomento de la Lectura (2017-2020)” (disposición adicional septuagésima quinta). Vigente desde el 1 de septiembre de 2017 hasta el 30 de junio de 2020.

q) “Plan 2020 de Apoyo a los Nuevos Creadores Cinematográficos y a la conservación y difusión de la historia del cine español” (disposición adicional septuagésima sexta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

r) “40 Aniversario del Festival Internacional de Teatro Clásico de Almagro” (disposición adicional septuagésima séptima). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018. En el PLPGE 2018 se recoge la prórroga de este acontecimiento hasta el 31 de diciembre de 2019.

s) “I Centenario de la Ley de Parques Naturales de 1916” (disposición adicional septuagésima octava). Vigente desde el 7 de diciembre de 2016 hasta el 7 de diciembre de 2017.

t) “I Centenario del Parque Nacional de Ordesa y Monte Perdido” (disposición adicional septuagésima novena). Vigente desde el 1 de enero hasta el 31 de diciembre de 2018.

u) “I Centenario del Parque Nacional de los Picos de Europa” (disposición adicional octogésima). Vigente desde el 1 de enero hasta el 31 de diciembre de 2018.

v) “75º Aniversario de la Escuela Diplomática” (disposición adicional octogésima primera). Vigente desde el 1 de mayo de 2017 hasta el 1 de mayo de 2019.

w) “Teruel 2017. 800 Años de los Amantes” (disposición adicional octogésima segunda). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

x) “40 Aniversario de la Constitución Española” (disposición adicional octogésima tercera). Vigente desde el 1 de julio de 2017 hasta el 30 de junio de 2019.

y) “50º aniversario de Sitges-Festival Internacional de Cine Fantástico de Catalunya” (disposición adicional octogésima cuarta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2019.

z) “50º aniversario de la Universidad Autónoma de Madrid» (disposición adicional octogésima quinta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

aa) “Año Hernandiano 2017” (disposición adicional octogésima sexta). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018.

bb) “Plan Decenio Milliarium Montserrat 1025-2025” (disposición adicional octogésima séptima). Vigente desde el 1 de septiembre de 2017 hasta el 31 de agosto de 2020.

Para estos acontecimientos se concedieron los máximos beneficios fiscales que se establecen en el artículo 27.3 de la Ley 49/2002, los cuales, en la actualidad, consisten, básicamente, en la aplicación de una deducción del 15 por ciento sobre los gastos de publicidad y propaganda que sirvan directamente para la promoción del respectivo acontecimiento. La base de la deducción será el importe total del gasto realizado si el contenido del soporte publicitario se refiere de forma esencial a la divulgación del acontecimiento; en otro caso, dicha base solo comprenderá el 25 por ciento del gasto. Este beneficio fiscal es aplicable en el IRPF, en el IS y en el IRNR.

En segundo lugar, conviene tener en cuenta que, en 2017, durante parte o la totalidad del año, continuaron vigentes los beneficios fiscales aprobados para los programas de apoyo de otros 29 acontecimientos:

– «Barcelona Mobile World Capital» (disposición adicional sexagésima primera de la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015 –BOE de 30 de diciembre). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2017. El PLPGE 2018 recoge una nueva edición de este acontecimiento con un periodo de duración que abarca desde el 1 de enero de 2018 hasta el 31 de diciembre de 2020.

– «Juegos del Mediterráneo de 2018» (disposición adicional sexagésima primera de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 –BOE de 26 de diciembre-, modificada por el apartado dos de la disposición final vigésima quinta de la LPGE 2017). Vigente desde el 1 de enero de 2014 hasta el 31 de diciembre de 2018.

– «200 Aniversario del Teatro Real y el Vigésimo Aniversario de la reapertura del Teatro Real» (disposición adicional quincuagésima tercera de la Ley 36/2014, modificada por el apartado dos de la disposición final vigésima novena de la LPGE 2017). Vigente desde el 1 de julio de 2015 hasta el 31 de diciembre de 2019.

– “IV Centenario de la Muerte de Miguel de Cervantes” (disposición adicional quincuagésima cuarta de la Ley 36/2014). Vigente desde el 1 de enero de 2015 hasta el 30 de junio de 2017.

– «VIII Centenario de la Universidad de Salamanca» (disposición adicional quincuagésima quinta de la Ley 36/2014). En principio, su vigencia abarcaba desde el 1 de noviembre de 2015 hasta el 31 de octubre de 2018. Sin embargo, el PLPGE prevé su prolongación hasta el 30 de abril de 2020.

– «Programa Jerez, Capital mundial del Motociclismo» (disposición adicional quincuagésima sexta de la Ley 36/2014). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2017.

– «Cantabria 2017, Liébana Año Jubilar» (disposición adicional quincuagésima séptima de la Ley 36/2014). Vigente desde el 16 de abril de 2015 hasta el 15 de abril de 2018. El PLPGE 2018 prevé extender el plazo de duración de este acontecimiento hasta el 31 de diciembre de 2018.

– «Programa Universo Mujer» (disposición adicional quincuagésima octava de la Ley 36/2014, modificada por el apartado tres de la disposición final vigésima novena de la LPGE 2017). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2018. En el PLPGE 2018 se recoge una nueva edición de este acontecimiento, denominada “Universo Mujer II”, con un periodo de duración que abarca desde el 1 de enero de 2019 hasta el 31 de diciembre de 2021.

– «60 Aniversario de la Fundación de la Escuela de Organización Industrial» (disposición adicional quincuagésima novena de la Ley 36/2014, modificada por el apartado cuatro de la disposición final vigésima novena de la LPGE 2017). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2017.

– «Encuentro Mundial en Las Estrellas (EME) 2017» (disposición adicional sexagésima de la Ley 36/2014). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2017.

– «Barcelona Equestrian Challenge» (disposición adicional sexagésima cuarta de la Ley 36/2014). Vigente desde el 1 de noviembre de 2015 hasta el 31 de diciembre de 2018. El PLPGE 2018 recoge la tercera edición de este acontecimiento con un periodo de vigencia que se extiende desde el 1 de enero de 2019 hasta el 31 de diciembre de 2021.

– «Women’s Hockey World League Round 3 Events 2015» (disposición adicional sexagésima quinta de la Ley 36/2014). Vigente desde el 1 de enero de 2015 hasta el 31 de diciembre de 2018.

– «II Centenario del Museo Nacional del Prado» (disposición adicional cuadragésima novena de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 – BOE de 30 de octubre). Vigente desde el 20 de noviembre de 2016 hasta el 19 de noviembre de 2019.

– «20 Aniversario de la Reapertura del Gran Teatro del Liceo de Barcelona y el bicentenario de la creación de la «Societat d’Accionistes» (disposición adicional quincuagésima de la Ley 48/2015). En principio, su vigencia abarcaba desde el 1 de julio de 2016 hasta el 30 de junio de 2019. Sin embargo, el PLPGE 2018 recoge su prolongación hasta el 31 de diciembre de 2020.

– «Foro Iberoamericano de Ciudades» (disposición adicional quincuagésima primera de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Plan Decenio Málaga Cultura Innovadora 2025» (disposición adicional quincuagésima segunda de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «XX Aniversario de la Declaración de Cuenca como Cuidad Patrimonio de la Humanidad» (disposición adicional quincuagésima tercera de la Ley 48/2015, modificada por el apartado uno de la disposición final trigésima tercera de la LPGE 2017). Vigencia desde el 1 de enero de 2016 hasta el 31 de diciembre de 2017.

– «Campeonato del Mundo FIS de Freestyle y Snowboard Sierra Nevada 2017» (disposición adicional quincuagésima cuarta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Vigésimo quinto aniversario del Museo Thyssen-Bornemisza» (disposición adicional quincuagésima quinta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Campeonato de Europa de Waterpolo Barcelona 2018» (disposición adicional quincuagésima sexta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Centenario del nacimiento de Camilo José Cela» (disposición adicional quincuagésima séptima de la Ley 48/2015, modificada por el apartado dos de la disposición final trigésima tercera de la LPGE 2017). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «2017: Año de la retina en España» (disposición adicional quincuagésima octava de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2017.

– «Caravaca de la Cruz 2017. Año Jubilar» (disposición adicional quincuagésima novena de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 30 de junio de 2018.

– «Plan 2020 de Apoyo al Deporte de Base» (disposición adicional sexagésima de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018. En el PLPGE 2018 se regula una nueva edición de este acontecimiento, denominada “Plan 2020 de Apoyo al Deporte Base II”, que entrará en vigor el 1 de enero de 2019 y finalizará el 31 de diciembre de 2021.

– «525 Aniversario del Descubrimiento de América en Palos de la Frontera (Huelva)» (disposición adicional sexagésima tercera de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2017.

– «Prevención de la Obesidad. Aligera tu vida» (disposición adicional sexagésima cuarta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «75 Aniversario de William Martin; El legado inglés» (disposición adicional sexagésima quinta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Alicante 2017» (disposición adicional sexagésima sexta de la Ley 48/2015). Vigente desde el 1 de enero de 2016 hasta el 31 de diciembre de 2018.

– «Programa de preparación de los deportistas españoles de los Juegos de Tokio 2020» (disposición final primera del Real Decreto-ley 3/2017, de 17 de febrero, por el que se modifica la Ley Orgánica 3/2013, de 20 de junio, de protección de la salud del deportista y lucha contra el dopaje en la actividad deportiva, y se adapta a las modificaciones introducidas por el Código Mundial Antidopaje de 2015 – BOE de 18 de febrero). Vigente desde el 1 de enero de 2017 hasta el 31 de diciembre de 2020.

Como en PBF anteriores, los beneficios fiscales asociados a este tipo de acontecimientos son objeto de cuantificación en este PBF en el IS. Por último, cabe señalar que el PLPGE 2018, además de las prórrogas del periodo de vigencia y las nuevas ediciones de algunos acontecimientos, a las que se ha hecho referencia, recoge los siguientes 18 acontecimientos de nueva creación:

– “50 Edición del Festival Internacional de Jazz de Barcelona”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2018.

– “Centenarios del Real Sitio de Covadonga”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2019.

– “Campeonato Mundial Junior Balonmano Masculino 2019”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2020.

– “Campeonato Mundial Balonmano Femenino 2021”, con vigencia desde el 1 de enero de 2019 hasta el 31 de diciembre de 2019.

– “Andalucía Valderrama Masters”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2020.

– “La Transición: 40 años de Libertad de Expresión”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2020.

– “Ceuta y La Legión, 100 años de unión”, con vigencia desde el 1 de julio de 2018 hasta el 20 de septiembre de 2020.

– “Campeonato del Mundo de Triatlón Multideporte Pontevedra 2019”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2019.

– “Bádminton World Tour”, con vigencia desde el 1 de junio de 2018 hasta el 31 de mayo de 2021.

– “Nuevas metas”, con vigencia desde el 1 de julio de 2018 hasta el 30 de junio de 2021.

– “Logroño 2021, nuestro V Centenario”, con vigencia desde el 1 de octubre de 2018 hasta el 30 de septiembre de 2021.

– “Centenario Delibes”, con vigencia desde el 1 de julio de 2019 hasta el 30 de junio de 2021.

– “Año Santo Jacobeo 2021”, con vigencia desde el 1 de diciembre de 2018 hasta el 30 de noviembre de 2021.

– “VIII Centenario de la Catedral de Burgos 2021”, con vigencia desde el 1 de diciembre de 2018 hasta el 30 de noviembre de 2021.

– “Deporte Inclusivo”, con vigencia desde el 1 de julio de 2018 hasta el 30 de junio de 2021.

– “España, Capital del Talento Joven”, con vigencia desde el 1 de julio de 2018 hasta el 31 de diciembre de 2020.

– “Conmemoración del Centenario de la Coronación de Nuestra Señora del Rocío (1919-2019)”, con vigencia desde el 1 de septiembre de 2018 hasta el 30 de septiembre de 2020.

– “Conmemoración del Traslado de la imagen de Nuestra Señora del Rocío desde la Aldea al Pueblo de Almonte”, con vigencia desde el 1 de septiembre de 2018 hasta el 30 de septiembre de 2020.