15 de junio de 2018. Jesús Gascón Catalán.

El martes pasado participé en ICADE en una jornada organizada por la Cátedra Deloitte sobre riesgo fiscal y gobierno corporativo. Si alguien quiere descargarla este es el enlace:

No obstante, copio las pantallas a continuación intercalando algunos comentarios para que se comprenda mejor.

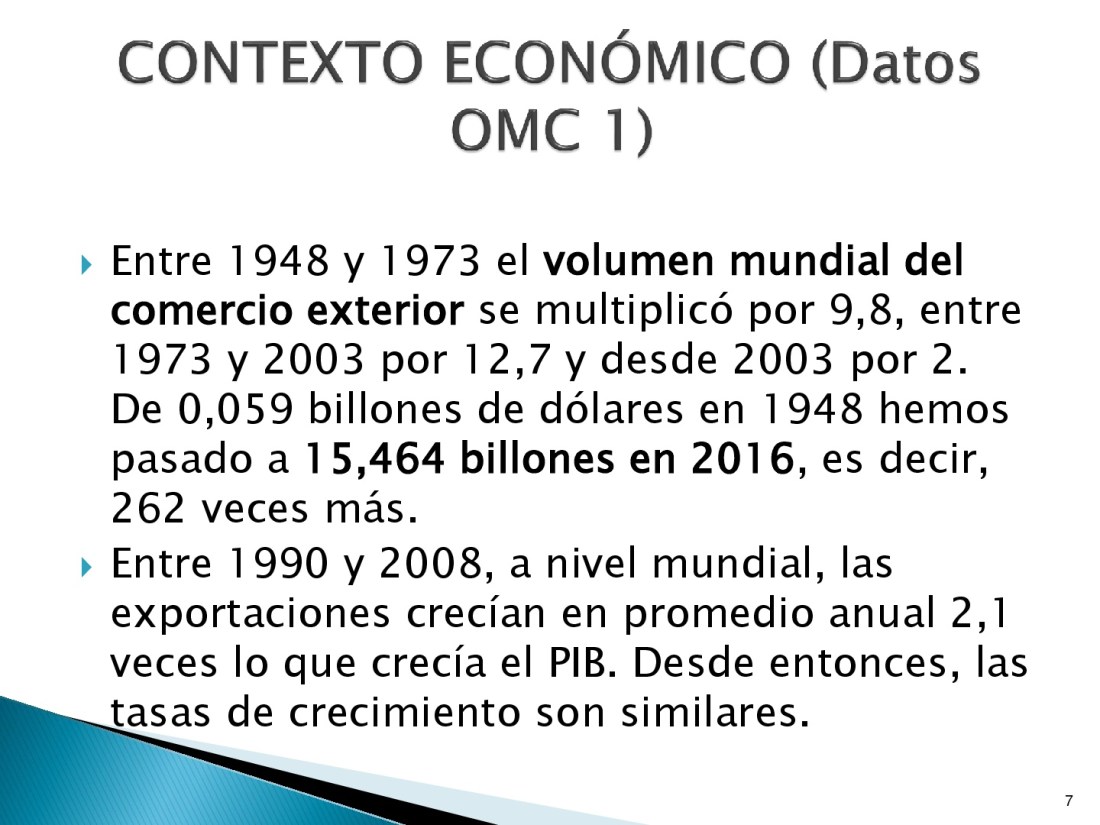

En un entorno cambiante, la gobernanza fiscal de las empresas se debe adaptar a los nuevos tiempos. Puede haber repuntes de proteccionismo, pero la globalización parece un fenómeno imparable y más cuando se observan series históricas largas.

En los últimos 70 años el volumen del comercio exterior se ha multiplicado por 262.

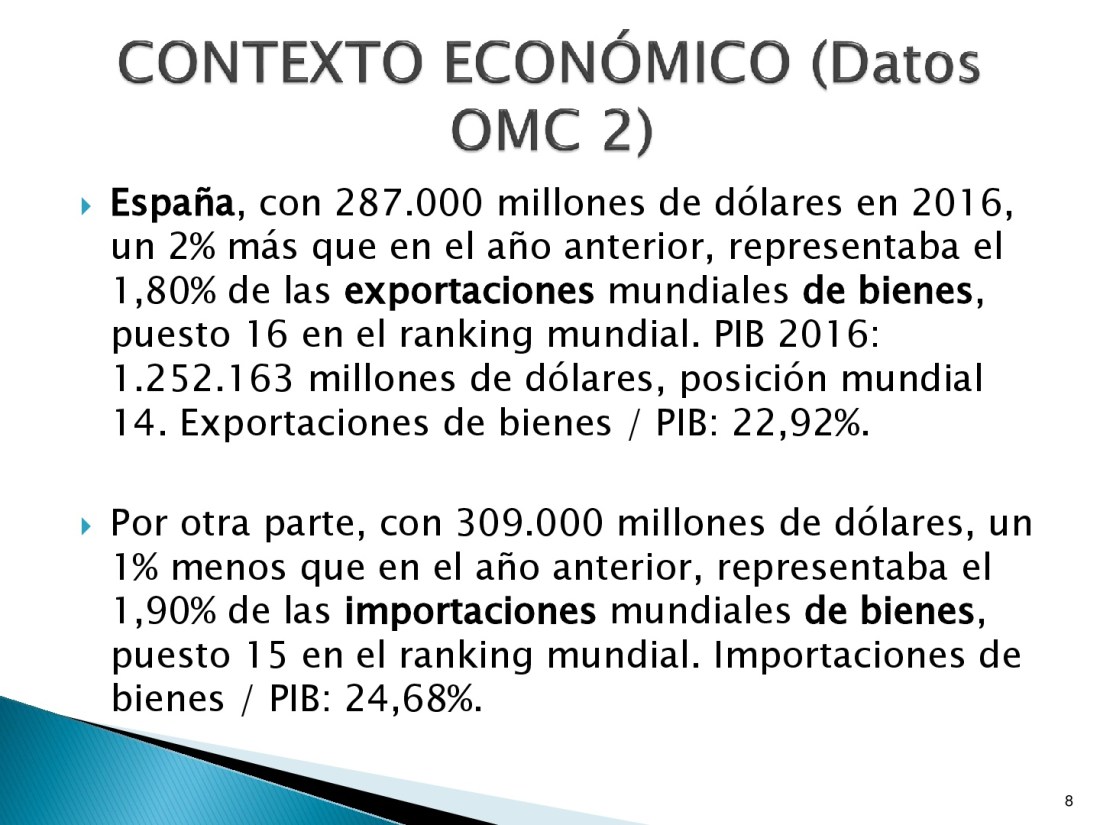

En España las exportaciones e importaciones de bienes han crecido exponencialmente y en estos momentos nuestro peso en el comercio exterior mundial es consistente con el peso de nuestro PIB en la economía mundial.

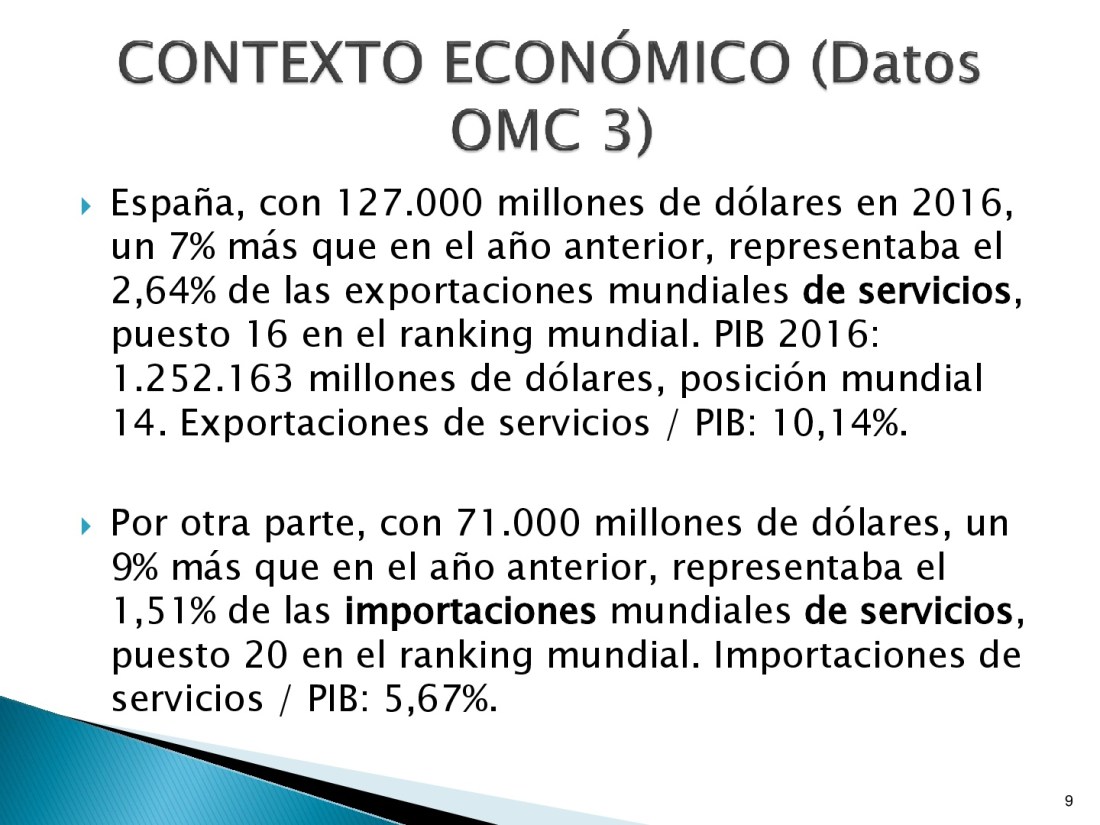

Lo mismo sucede con las exportaciones e importaciones de servicios.

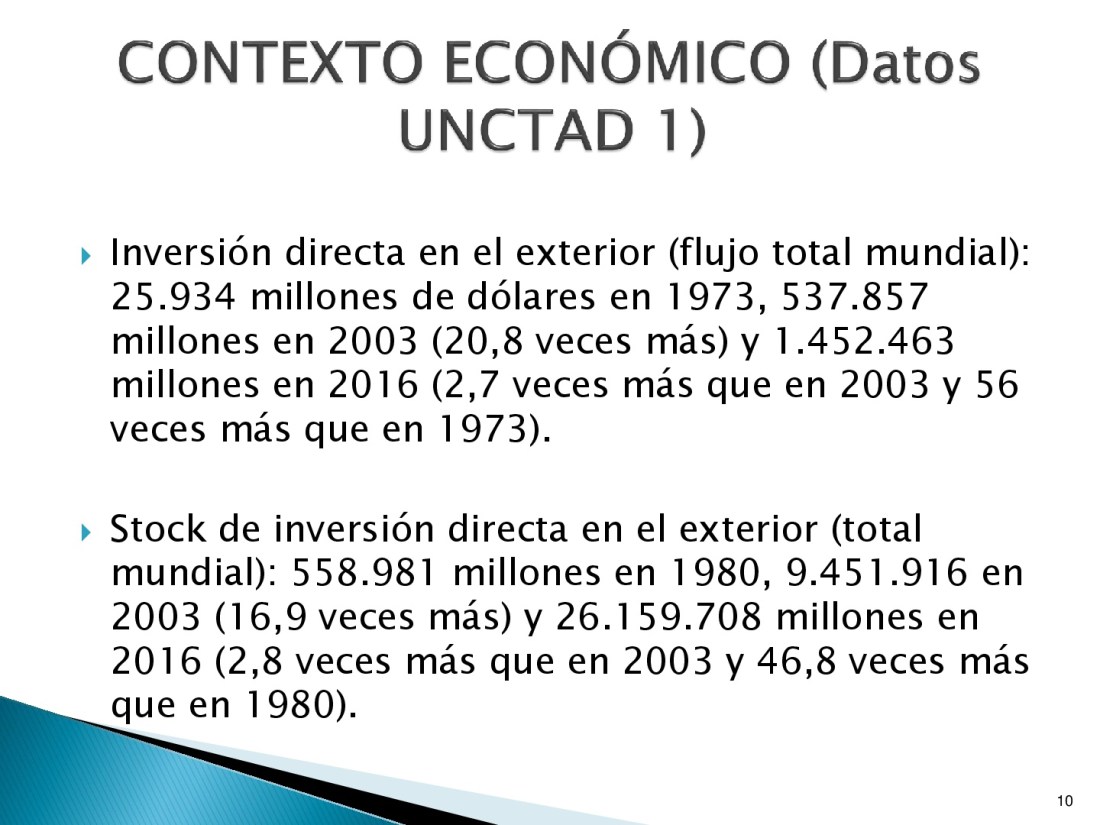

Por otra parte, las inversiones en el exterior también han crecido exponencialmente en el mundo: el flujo total mundial anual en 2016 era 56 veces mayor que el flujo de inversiones en 1973. El stock de inversión en el exterior en 2016 alcanzó la cifra de 26,2 billones de dólares.

En España la entrada de inversiones del exterior ha crecido más o menos en la misma medida que en el conjunto mundial. Sin embargo, la inversión española en el exterior se ha disparado de forma espectacular en las últimas décadas, así en 2016 su importe fue 803 veces mayor que la inversión en el exterior en 1973.

A la vista de los datos anteriores, no sorprende que casi dos tercios de las ventas de los grandes grupos económicos españoles se efectúen en el exterior.

En este contexto de globalización, los sistemas tributarios siguen siendo nacionales. Por otra parte, aunque existe cierta normalización, puesto que en la mayoría de los países los principales impuestos son los mismos, hay notables diferencias en presión fiscal.

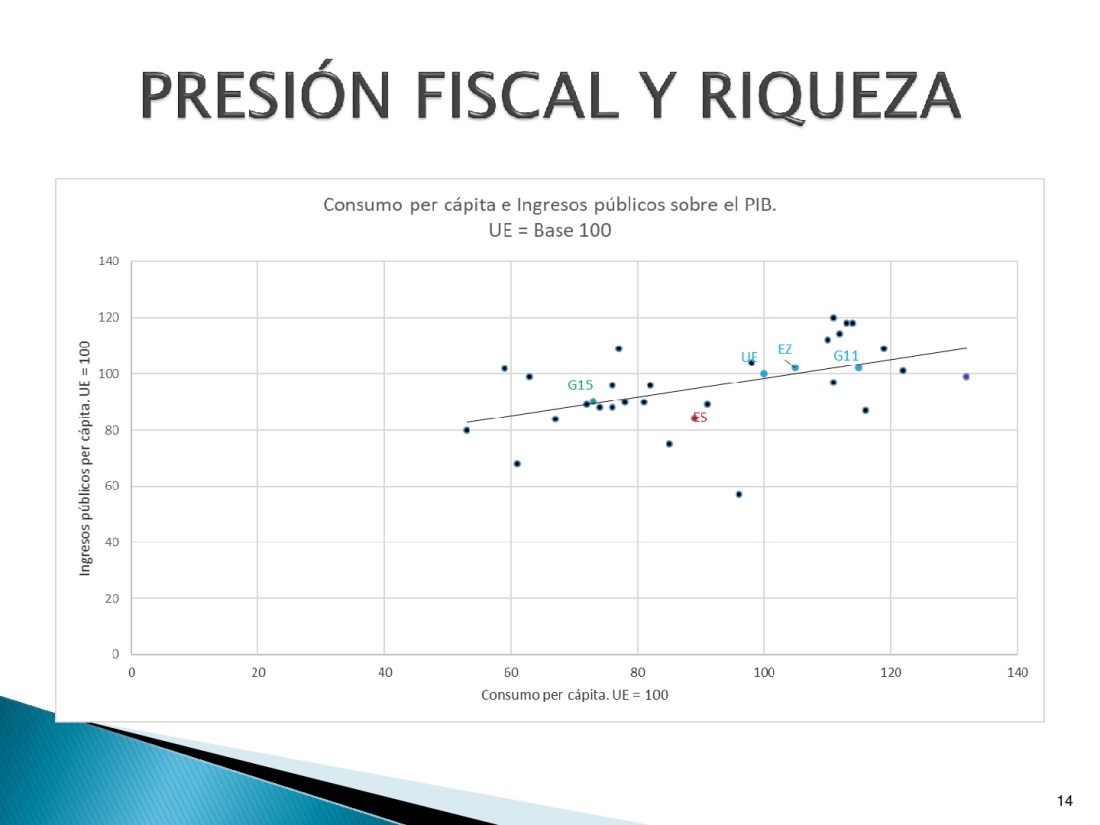

El cuadro siguiente permite ver la dispersión de la presión fiscal en la Unión Europea. Se observa cierta correlación entre el nivel de riqueza (el indicador que aparece en el cuadro es el consumo per cápita) y el nivel de presión fiscal. Vemos que el G11 (los 11 países más ricos de la UE), la Eurozona, la UE 28 y el G15 (los 15 países menos ricos de la UE) se sitúan en la línea de tendencia cumpliendo la máxima de que a mayor riqueza mayor presión fiscal.

Sin embargo, España aparece por debajo de la línea de tendencia. No es el objeto de esta presentación analizar esta desviación, pero nuestro «déficit» de tributación es un dato a tener en cuenta cuando se analiza la tributación empresarial, la cual, a su vez, determina el contexto de la relación entre la Administración y las empresas y el modelo de gobernanza fiscal de estas.

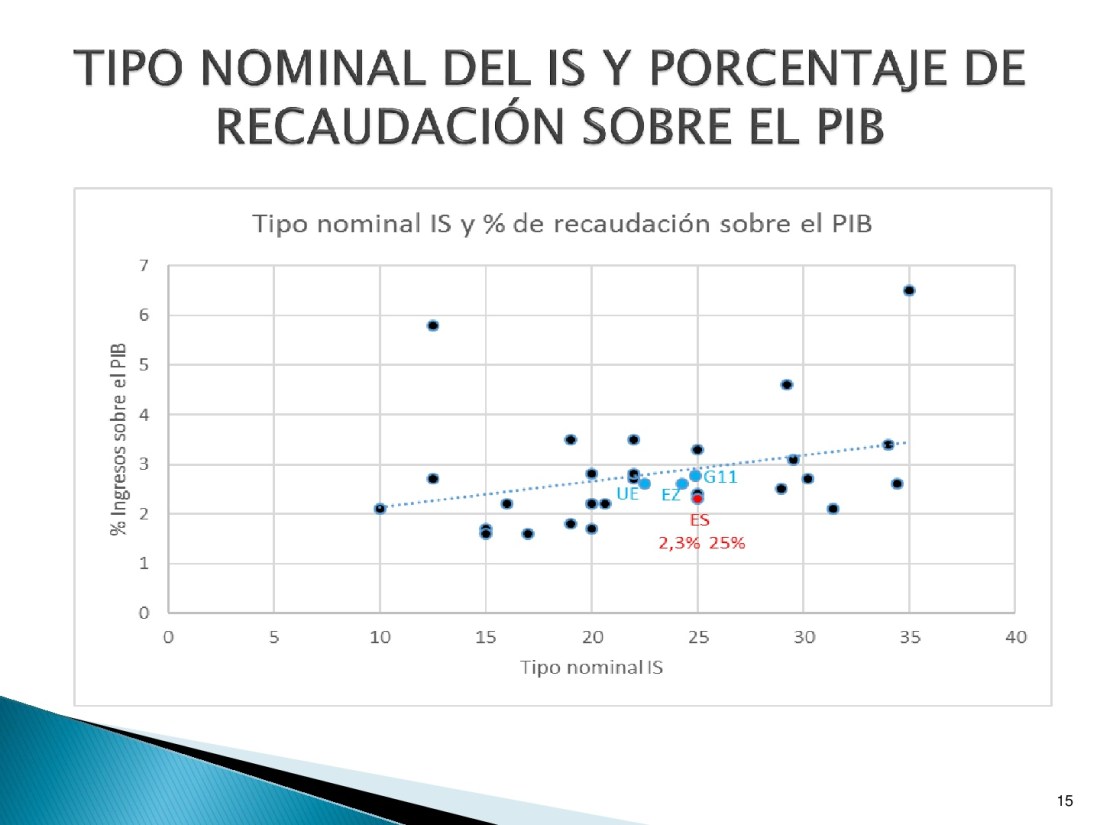

En este sentido, el Impuesto sobre Sociedades, que es el gravamen por excelencia en la tributación empresarial, representa en promedio europeo poco más del 2,5% del PIB, es decir, tan apenas un 6% de los ingresos tributarios. El tipo nominal tiene una incidencia no demasiado significativa puesto que no necesariamente un tipo alto proporciona más recaudación sobre el PIB.

En cualquier caso, España se sitúa de nuevo por debajo de la línea de tendencia, pero no puede decirse que exista un problema específico con este impuesto en nuestro país distinto o mayor que el padecen los países de nuestro entorno. El impuesto está en crisis, pero el fenómeno es global.

Los datos son complejos de interpretar puesto que los principales contribuyentes del Impuesto sobre Sociedades son los grandes grupos económicos globalizados. El caso español es muy significativo. En 2015 el resultado contable positivo de los grupos españoles fue de 85.759 millones de euros, de los cuales 67.141 millones resultaron exentos como vía para eliminar la doble imposición puesto que, en su mayor parte, dichos beneficios procedían de fuente extranjera y ya habían tributado en el país de la fuente. Por otra parte, los ajustes por consolidación redujeron el resultado contable positivo en 34.730 millones adicionales. Cabe conservar que la suma de los dos ajustes anteriores es mayor que el resultado contable positivo de los grupos, lo cual es contrarrestado por ajustes extracontables positivos, que en el cuadro aparecen bajo de la rúbrica de otros, apartado que agrupa conceptos muy heterogéneos: en buena parte medidas defensivas de protección de la base imponible, como la limitación de la deducibilidad de gastos financieros.

Los datos anteriores reflejan de forma muy evidente la falta de adaptación del impuesto a la nueva realidad económica de los grandes grupos económicos. Muchas son las derivadas: fórmulas más o menos disruptivas de gravamen (proyecto base imponible común consolidada en la UE, iniciativas para el gravamen de la economía digital), incremento de los pagos fraccionados para asegurar una recaudación mínima, necesidad de aportar luz a la polémica sobre la tributación efectiva de los grupos y, por lo que se refiere al objeto de esta presentación, necesidad de buscar un nuevo modelo de relación entre las Administraciones Tributarias nacionales con los grupos internacionalizados sobre la base de los modelos cooperativos y una mejor gobernanza fiscal de los grupos.

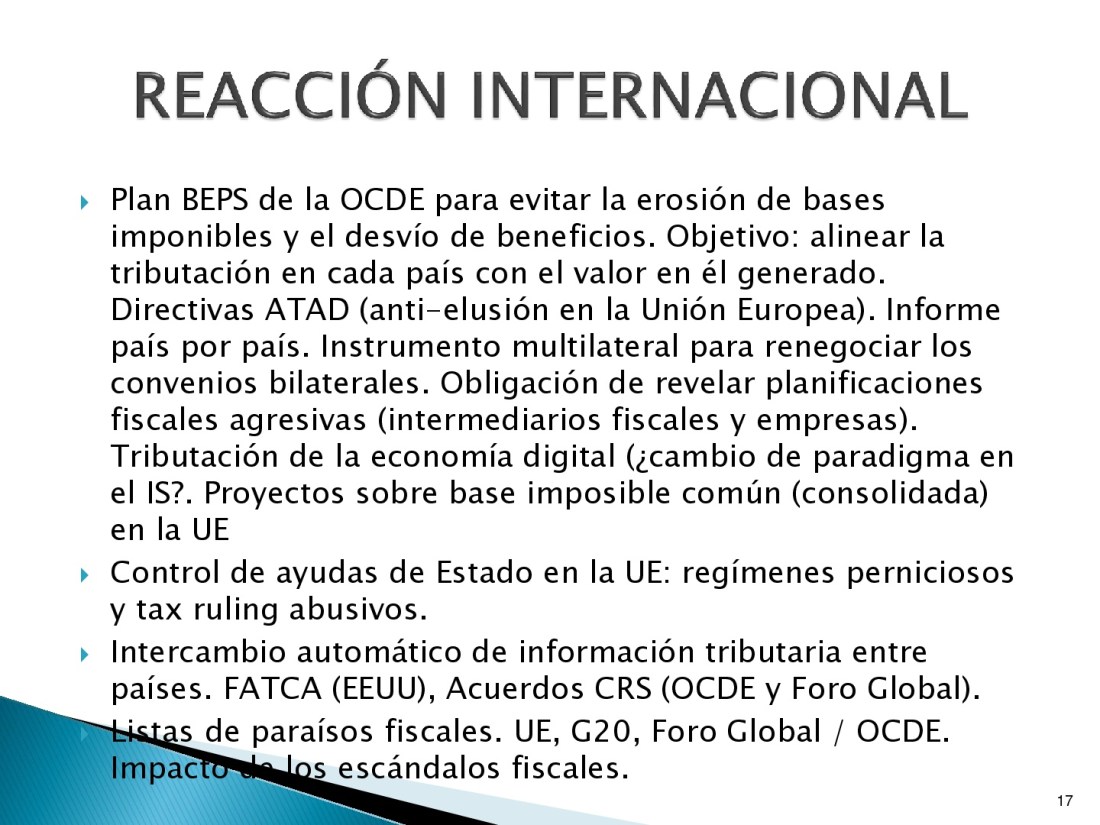

Como es lógico, la nueva realidad económica y su impacto en los ingresos tributarios ha provocado una reacción a nivel internacional que busca reducir el espacio para la planificación fiscal agresiva, incluida la promovida (o tolerada) desde los Estados, con especial énfasis en los paraísos fiscales. También se ha buscado reforzar los intercambios de información entre Administraciones Tributarias.

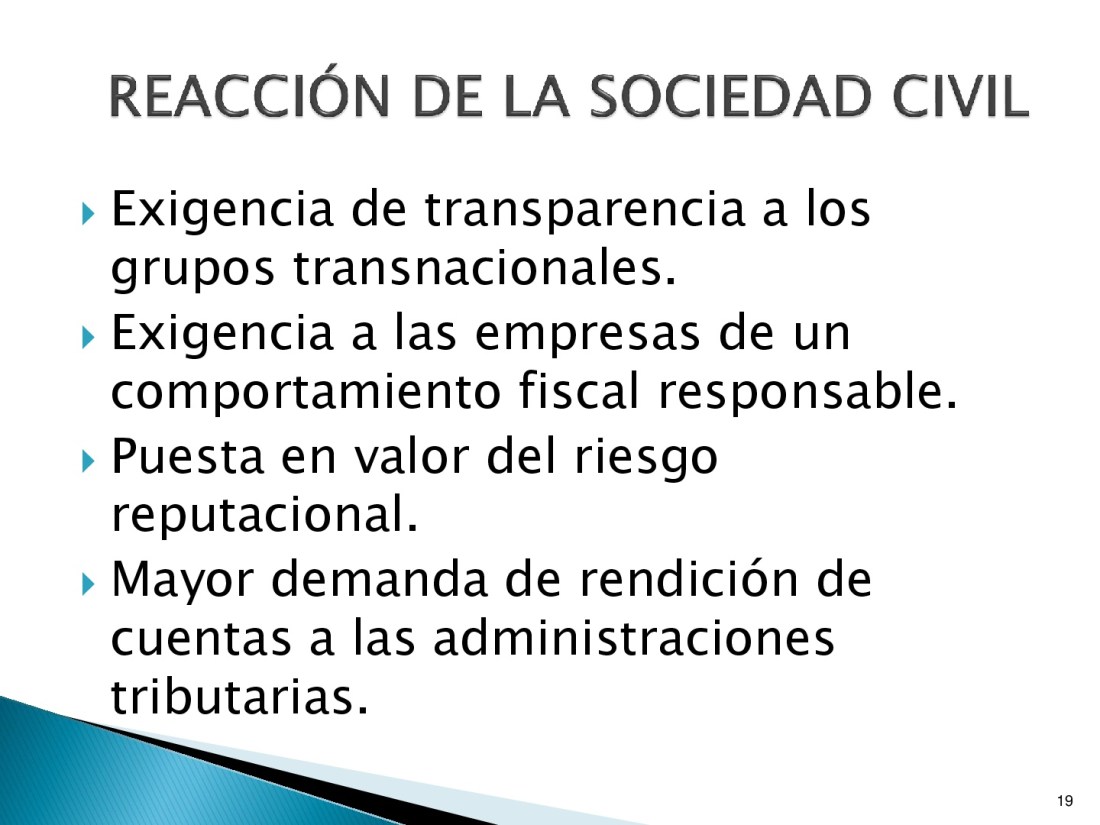

Este escenario acarrea mayores riesgos, no solo fiscales, sino también reputacionales, para los grandes grupos económicos.

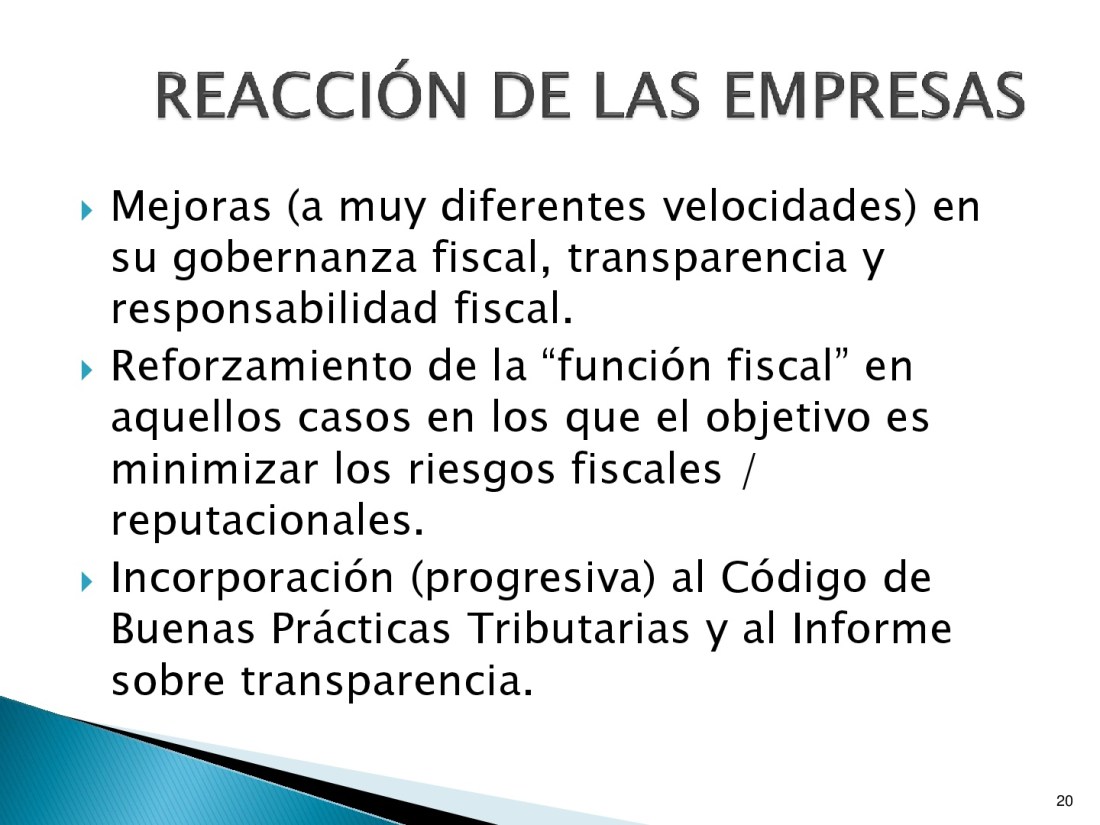

En España, los cambios normativos, organizativos y operativos han sido consistentes con la tendencia internacional. Además, se han puesto en marcha mecanismos cooperativos de relación en línea con las mejores prácticas internacionales.

Además, los grupos económicos son conscientes de que la crisis fiscal ha provocado un mayor nivel de exigencia social de transparencia y comportamiento fiscal responsable a las empresas.

Por todo ello, la función fiscal ha cambiado dentro las empresas, si bien el proceso de cambio presenta notables diferencias entre unas y otras.

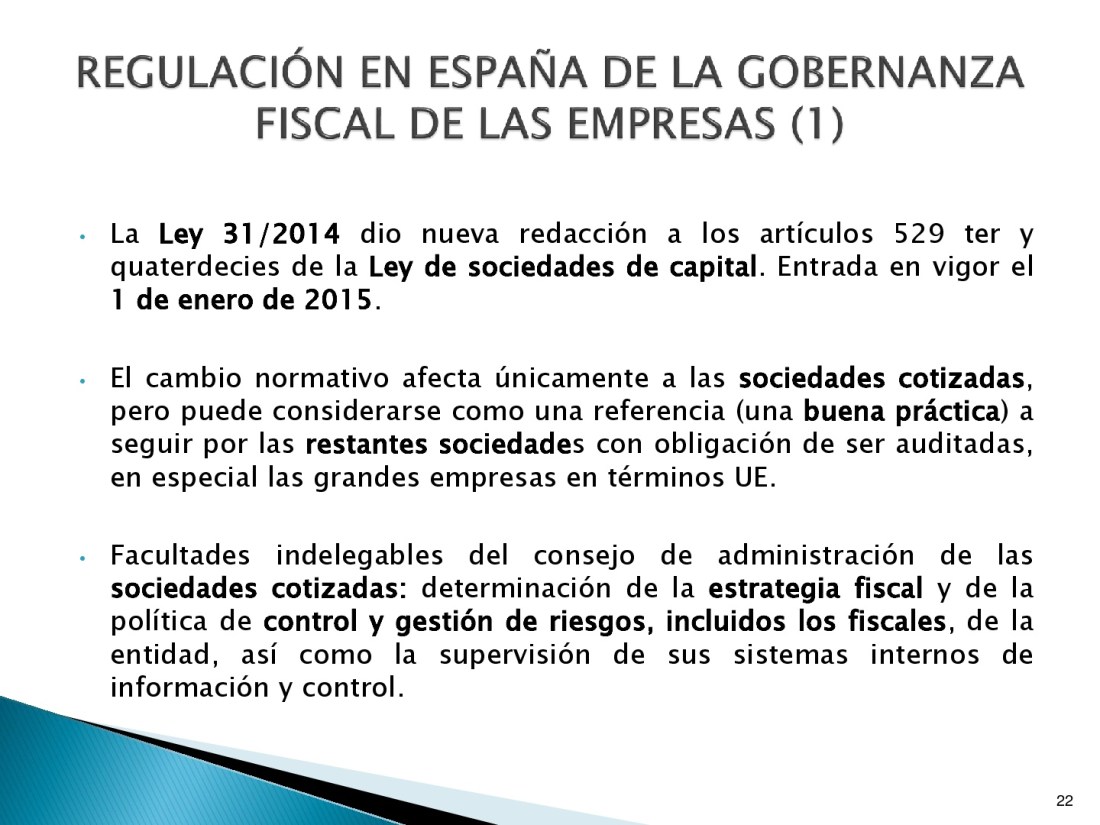

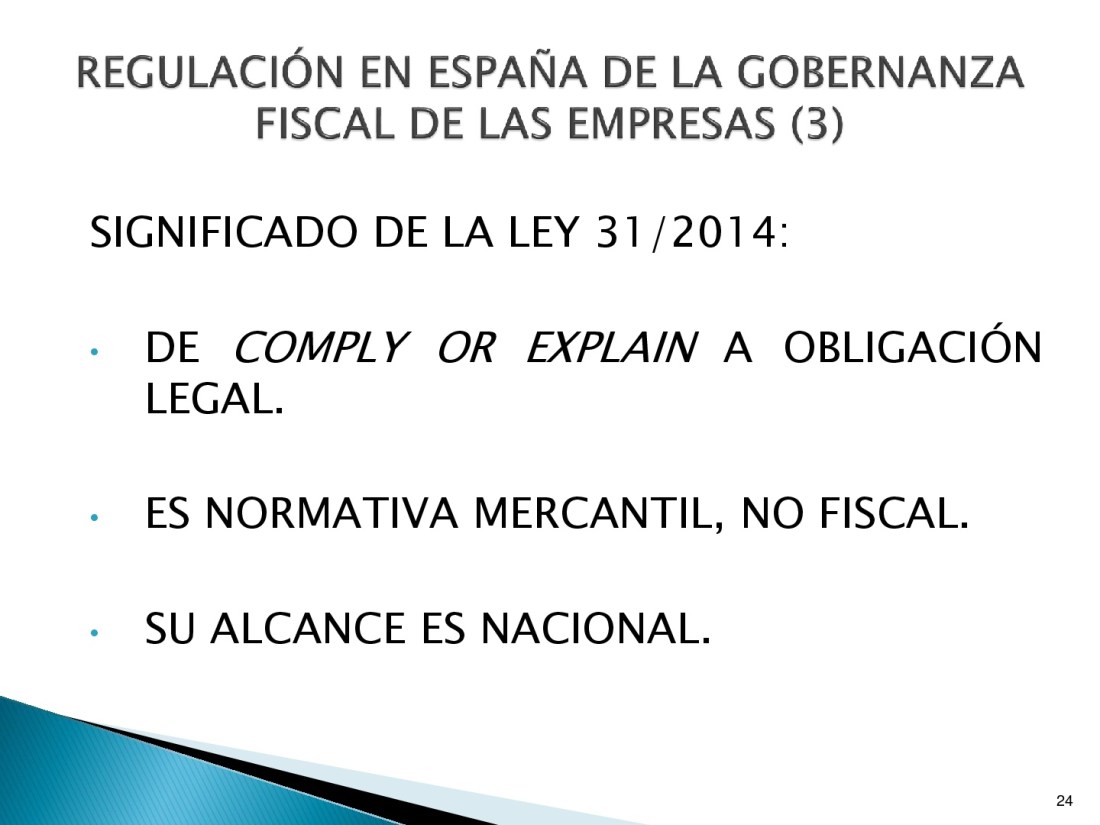

En cualquier caso, en España buena parte de los cambios han sido propiciados por la modificación de la Ley de Sociedades de Capital que entró en vigor en 2015.

Hay que tener en cuenta que los cambios normativos se refieren exclusivamente a las sociedades cotizadas, cuyos consejos de administración pasan a desempeñar un papel clave en la definición de las estrategias fiscales y la gestión de los riesgos fiscales en las empresas.

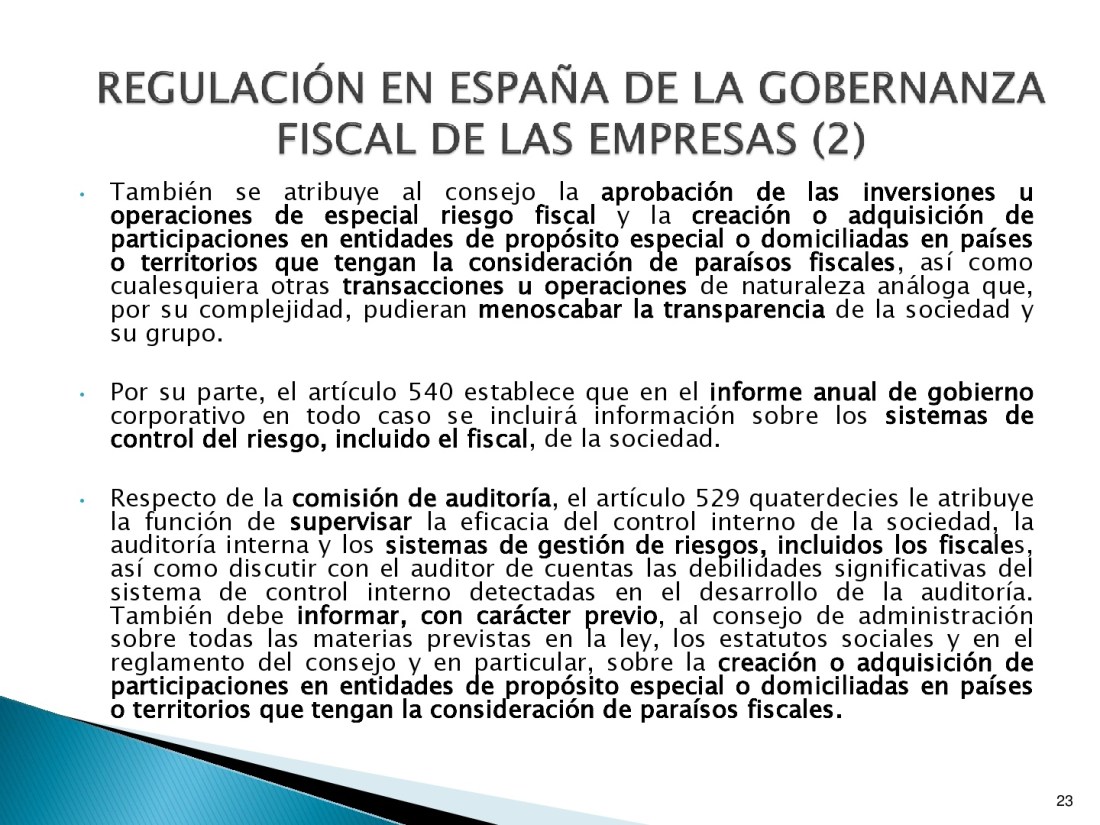

Por supuesto, los consejos son también responsables en los casos de operaciones de especial riesgo fiscal y cuando intervienen paraísos fiscales o existe riesgo de menoscabar la transparencia de las sociedades y grupos.

Los preceptos citados son mercantiles, no fiscales, y su alcance es nacional. No obstante, responden a un estándar internacional elevado, por lo que su aplicación en otros países debería cumplir sin problemas el nivel de exigencia que pueda existir en estos.

En este contexto normativo, no sorprende que los temas de compliance y de responsabilidad de los consejos de administración constituyan algunas de las mayores preocupaciones incluso para los abogados de empresa.

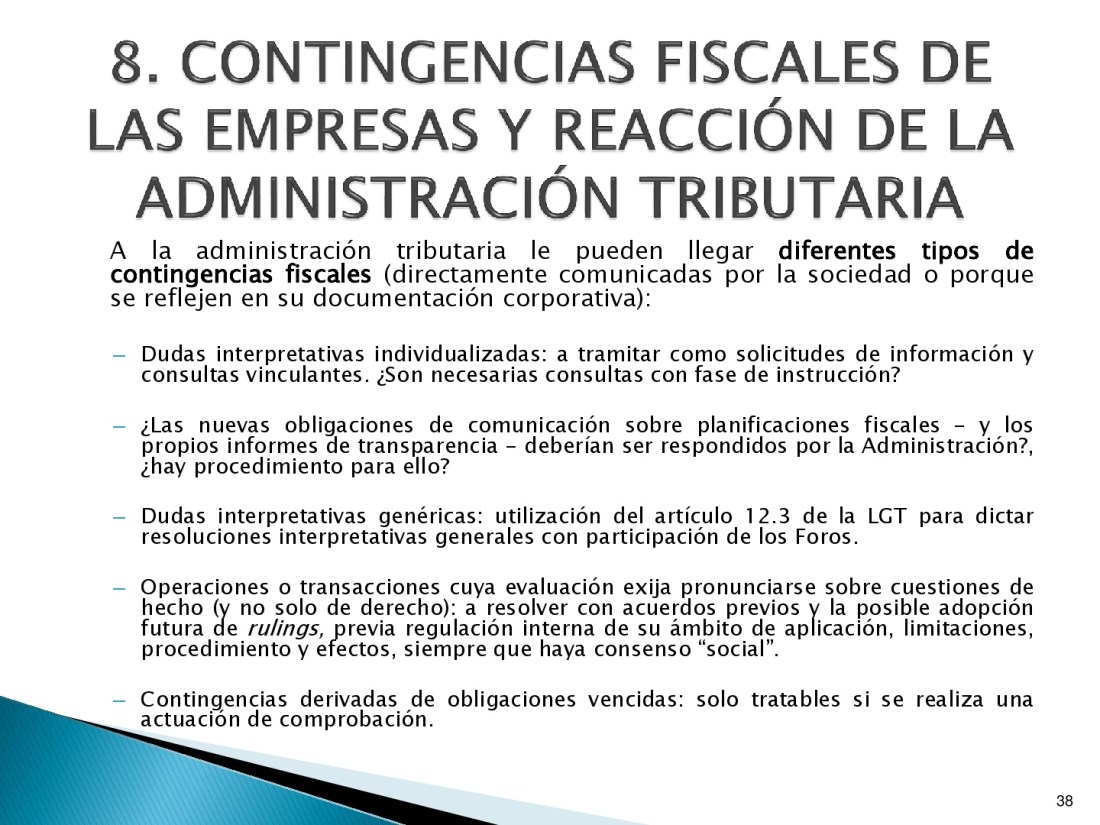

Puesto que los consejos de administración deben definir la estrategia fiscal de sus sociedades, puede ser útil disponer de una check list de asuntos a considerar a la hora de proceder a tal definición. El contexto es esencial.

La posición ante los paraísos fiscales y la relación con las Administraciones Tributarias son aspectos clave.

También es fundamental que exista una aprobación expresa de las grandes operaciones con consecuencias fiscales relevantes.

De igual forma, hay que ver en qué medida se incurre en supuestos en los que puede existir la obligación de informar a la Administración, bien directamente, bien a través de asesores externos, sobre mecanismos transfronterizos de planificación fiscal.

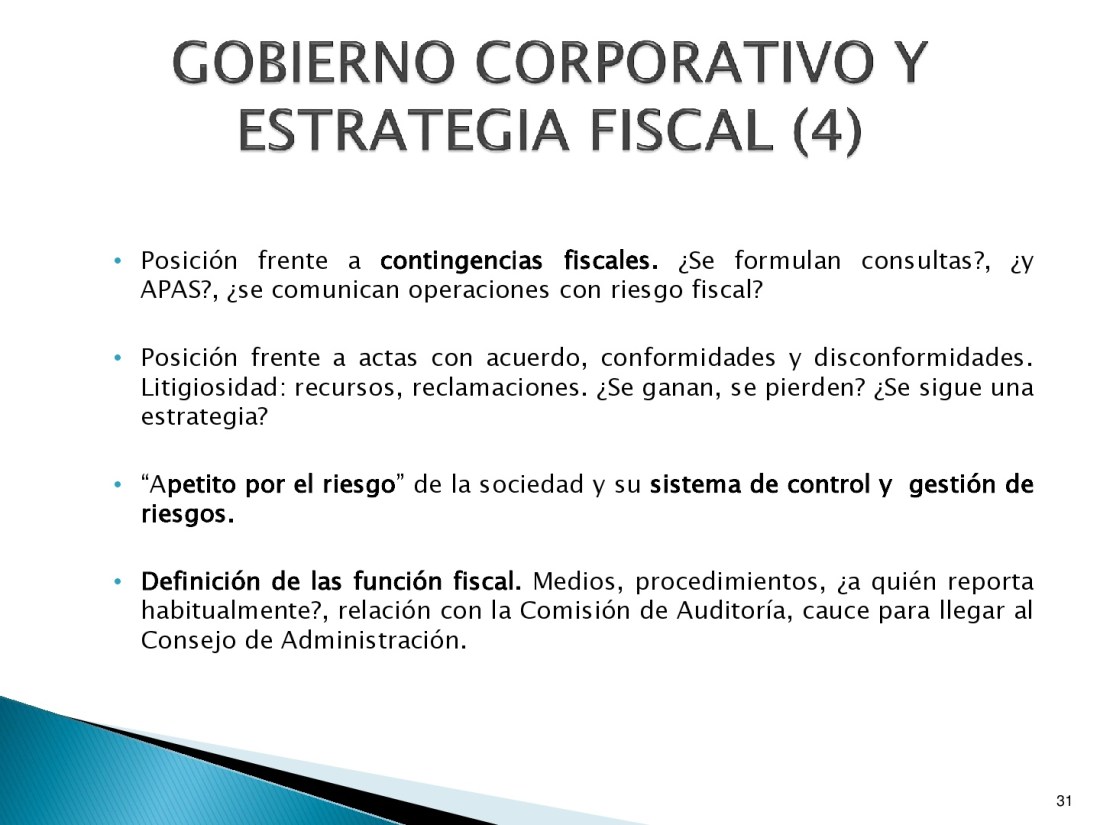

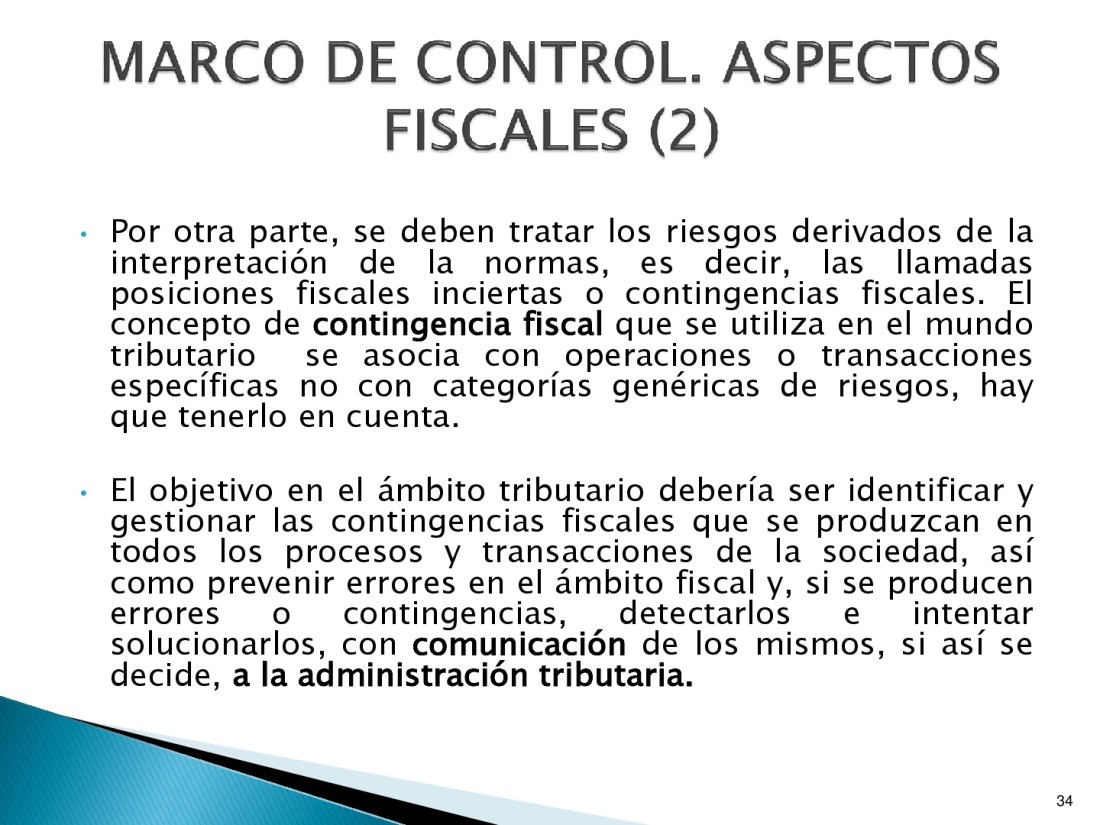

La forma de actuar cuando existen posiciones fiscales inciertas (contingencias fiscales) ayuda a definir el apetito por el riesgo de la entidad.

En cualquier caso, las sociedades cotizadas deben contar con marcos de gestión y control de riesgos que incluyan los riesgos fiscales.

La mayor o menor transparencia respecto de las contingencias fiscales es un punto crítico a decidir por el consejo de administración.

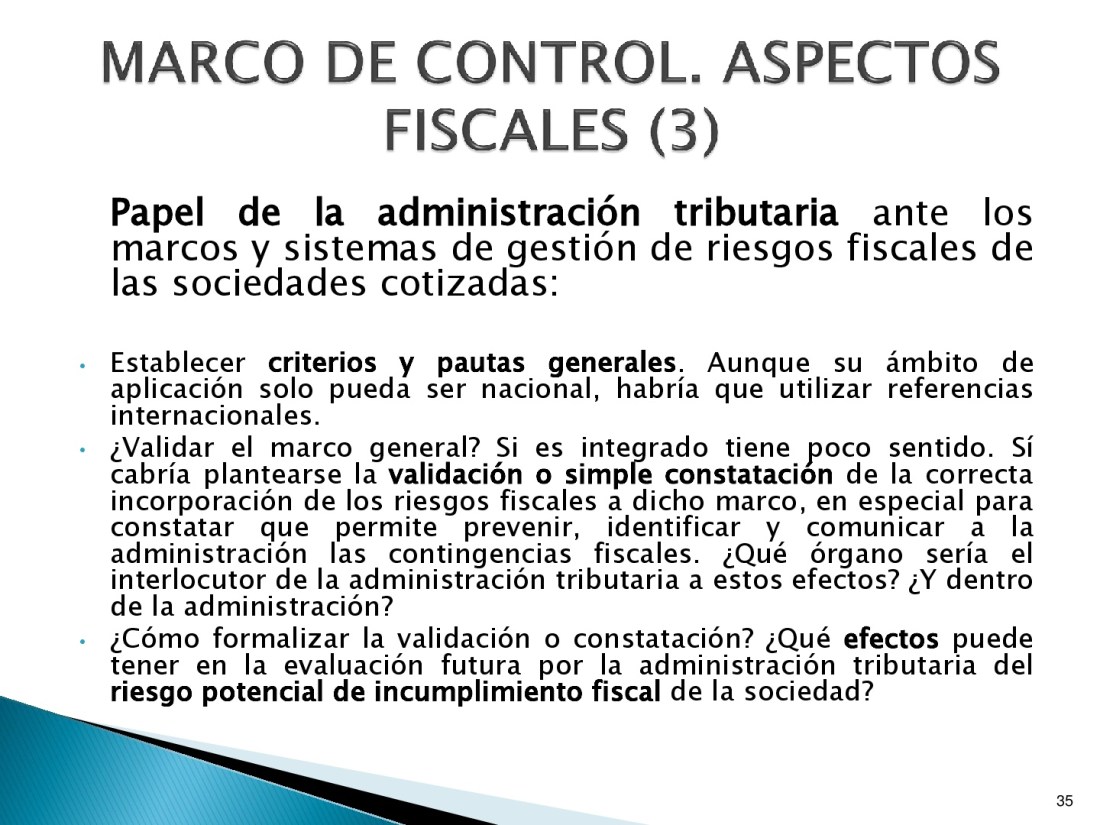

De cara al futuro habrá que plantear qué papel ha de desempeñar la Administración Tributaria frente a los marcos de gestión y control de riesgos fiscales de las empresas. La calificación del riesgo fiscal de los contribuyentes en buena lógica debería ser diferente cuando cuenten con marcos de gestión y control de riesgo efectivos que permitan identificar y resolver con la Administración las contingencias fiscales que se detecten.

Tal vez sea posible en ciertos casos pasar de un modelo de control a posteriori vía inspección a un modelo de monitorización permanente que permita resolver en tiempo real las contingencias fiscales que se vayan produciendo.

El elenco de procedimientos de que dispone la Administración para profundizar en el modelo cooperativo es insuficiente y antes pronto que tarde habrá que afrontar su ampliación y actualización.

Estamos ante vasos comunicantes: cuanto mejor sea la gobernanza fiscal de las empresas más habrá que profundizar en el modelo cooperativo de relación y, de igual forma, cuanto más se avance en el modelo cooperativo mayor tendrá que ser el compromiso fiscal de las empresas.

Aunque no es el objeto de esta presentación, los profesionales tributarios no pueden quedar al margen de este debate puesto que son una pieza esencial para el cumplimiento voluntario y la aplicación del sistema tributario.

Los propios incentivos de la Administración Tributaria tendrán que modificarse puesto que las actuaciones preventivas cada vez tendrán más peso en la estrategia para fomentar el cumplimiento tributario.

Es indispensable hacer pedagogía. Si se quiere avanzar en un modelo basado en la confianza recíproca entre la administración y los contribuyentes hace falta superar suspicacias y recelos entre todos los actores implicados, incluidos los medios de comunicación y los ciudadanos en general y, por supuesto, la clase política.

Hay que tener claro que no tiene sentido que las administraciones tributarias de los distintos países apliquen un modelo plano frente a los diferentes riesgos fiscales que presentan los contribuyentes por temor a contravenir el principio de igualdad. El enfoque es el contrario: hay que tratar de forma distinta a los desiguales; no es lo mismo una entidad con un buen modelo de gobernanza y de gestión y control de los riesgos fiscales que permita comunicar a la administración las contingencias fiscales para su inmediata resolución que una entidad que viva ajena a cualquier iniciativa de responsabilidad fiscal corporativa.

Además, este enfoque basado en el riesgo, que es el auspiciado por los organizamos internacionales, permitirá focalizar mejor las actuaciones de lucha contra el fraude. Por otra parte, en el ámbito europeo, al menos en el IVA, será inevitable puesto que la tributación futura de las operaciones intra-UE será diferente según intervengan o no en las transacciones operadores certificados por las Administraciones tributarias (precisamente por su menor riesgo fiscal).

Buenas tardes. Me gustaría comentar la necesidad del aspecto material de la gobernanza fiscal. Es decir, en ocasiones, al leer los documentos o escuchar comentarios relativos al modelo de cumplimiento cooperativo parece que el acento se coloca sobre la necesidad de compromiso tanto por parte de la Administración como por parte de los obligados tributarios. Es decir, parece que si se quiere, se puede y si no se puede es porque no se quiere. Sin embargo, a mí me parece que el modelo cumplimiento cooperativo necesita del reforzamiento de los controles internos de las empresas que les permita capturar riesgos que hasta ahora quizá no contemplaban como relevantes. Lo cual significa que serán precisos cambios e inversiones en control interno que habiliten a las empresas a acceder a ese modelo de cumplimiento cooperativo. No sólo hay que querer, también hay que poder. Correlativamente, la Administración deberá introducir cambios organizativos que le habiliten a desarrollar el modelo de cumplimiento cooperativo.

Me gustaMe gusta

Sí, muy de acuerdo con lo que dices: el compromiso es necesario, pero no suficiente. Gracias.

Me gustaMe gusta

Enhorabuena por tu nombramiento. Espero que sigas publicando.

Me gustaMe gusta