13 de abril de 2018. Jesús Gascón Catalán.

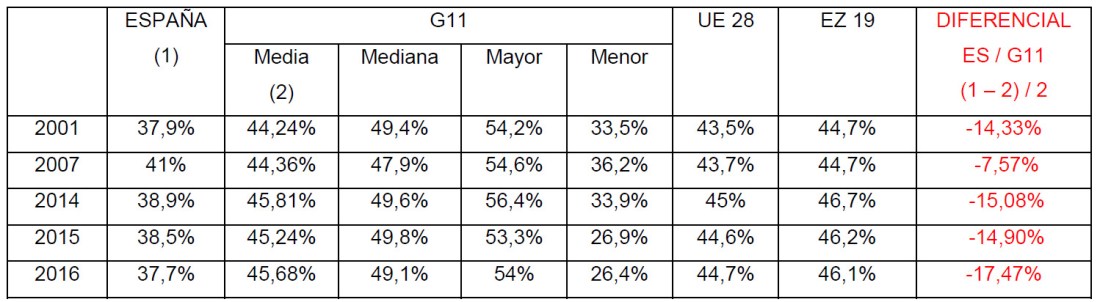

Como sucede con el gasto público, el porcentaje que representan en España los ingresos públicos sobre el PIB es inferior al porcentaje medio ponderado del G11 (el grupo de 11 países más avanzados de la Unión Europea). La diferencia en 2016 era de 7,98 puntos porcentuales. Respecto de la Eurozona y la Unión Europea en su conjunto la diferencia se situaba en 7 y 8,41 puntos, respectivamente. A la vista de la evolución de los ingresos en 2017 no parece que los diferenciales vayan a sufrir demasiadas variaciones.

Por otra parte, en el cuadro anterior podemos ver que solo en pleno auge de la burbuja España logró cierta convergencia con los países más avanzados (3,43 puntos porcentuales de diferencial en 2007), puesto que tanto en 2001 como en 2014 y 2015 nuestros ingresos sobre el PIB se situaban en torno al 38% mientras que en el G11 no han bajado del 44% o 45% en lo que llevamos de siglo.

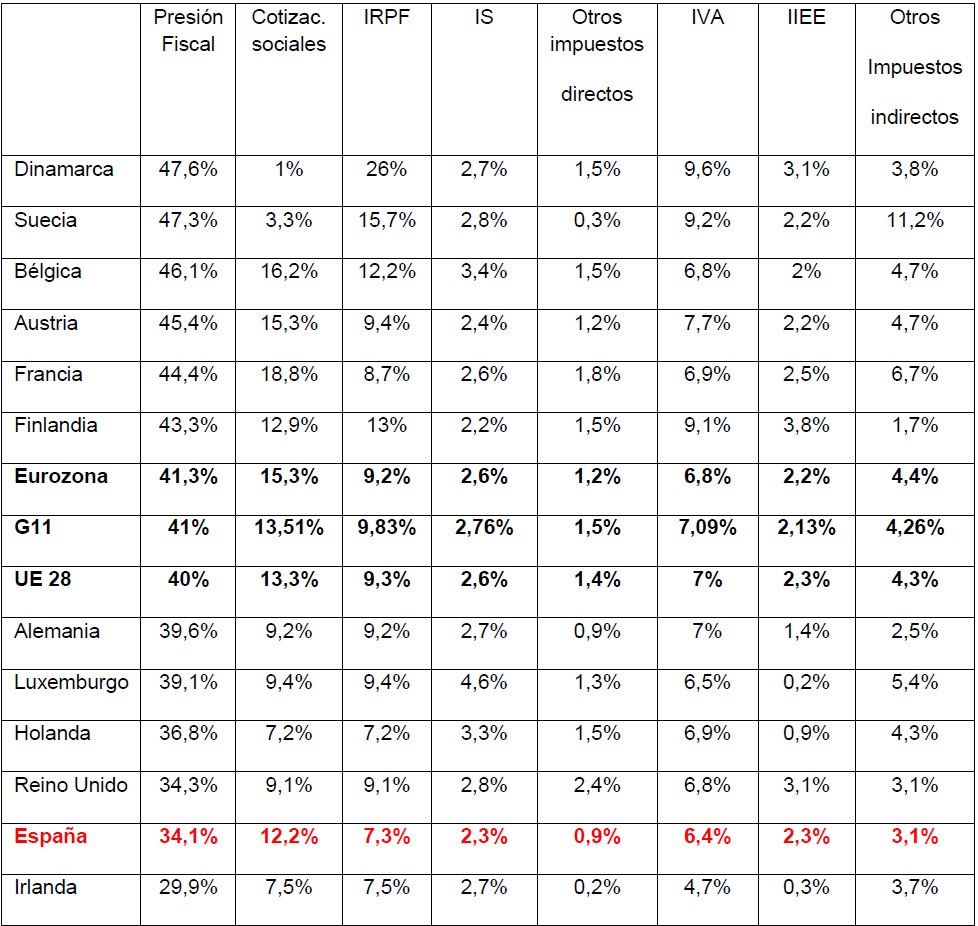

En 2016 la mediana del G11 la representa Austria con el 49,1%, superando dicho porcentaje Finlandia con el 54%, Dinamarca con el 53,2%, Francia con el 53%, Suecia y Bélgica con el 50,7%. Por encima del porcentaje español, pero claramente por debajo de la mediana del G11, se sitúan Alemania con el 45%, Holanda y Luxemburgo con el 43,8% y Reino Unido, con el 38,6%. Únicamente Irlanda, con el 26,4% queda por debajo (en buena parte debido a la peculiar composición de su PIB).

Es llamativa la diferencia de más de 10 puntos porcentuales con la mediana del G11 y 6 países del G11, y la forma en que se ha ampliado la brecha no solo con el grupo de países en su conjunto sino también con alguno de los más grandes, puesto que el diferencial con Alemania se ha ampliado de 2 puntos porcentuales en 2007 a 7,3 puntos en 2016, y el diferencial con Francia, que era de 8,7 puntos en 2007, ahora es de 15,3 puntos porcentuales. Respecto del Reino Unido, el porcentaje español en 2007 era 2,6 puntos superior, mientras que en 2016 es 0,9 puntos porcentuales inferior.

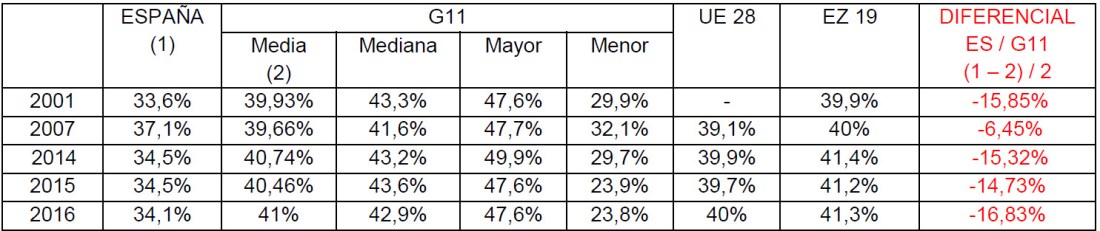

Veamos ahora qué sucede cuando nos centramos en los ingresos tributarios, incluidas cotizaciones sociales, es decir, en la presión fiscal.

Como podemos ver en el cuadro anterior, en España la presión fiscal en 2016 fue del 34,1%, lo que situaba el diferencial en 6,9 puntos porcentuales el diferencial con el G11, en 5,9 puntos con la media de la UE y en 7,2 puntos con la Eurozona.

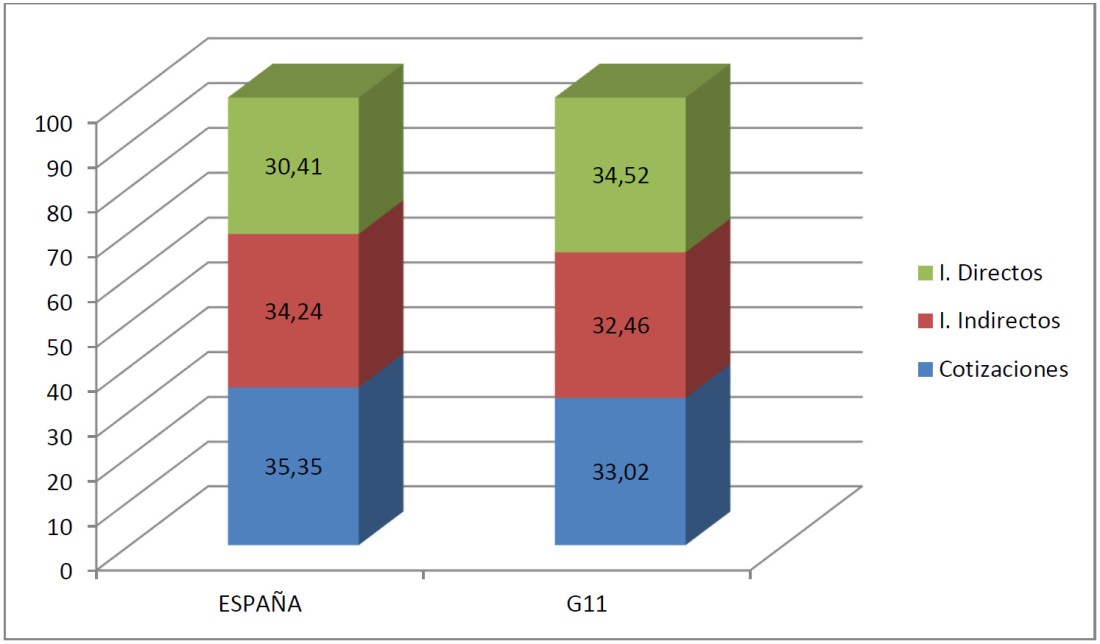

Por otra parte, existen algunas diferencias en los pesos de los impuestos directos, indirectos y cotizaciones sociales entre España y el G11. En particular, es llamativo el escaso peso de los impuestos directos en España en comparación con el G11 (lo que en parte está relacionado con el menor nivel de renta per cápita en nuestro país).

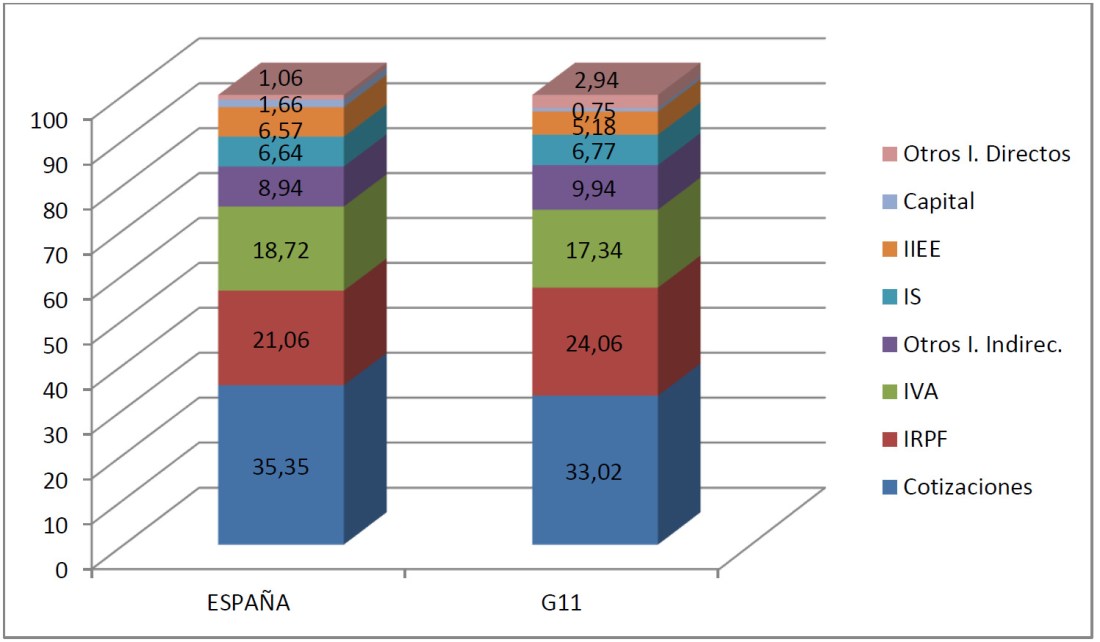

Con un mayor nivel de desglose, el peso en España de las principales figuras tributarias sobre la recaudación tributaria total en 2016 en España y el G11 es el siguiente.

Por otra parte, el gráfico siguiente permite ver con claridad que en 2016 España presenta un claro déficit en recaudación sobre el PIB tanto en los ingresos no tributarios, como en los ingresos tributarios (impuestos directos, indirectos y cotizaciones sociales). Considerando la recaudación sobre el PIB obtenida por el G11 como base 100, la recaudación obtenida sobre el PIB por España en la imposición directa representa tan solo un 74,52% de la media ponderada de los países del G11. En el caso de los ingresos no tributarios el porcentaje es ligeramente más elevado: 76,92%. Con los impuestos indirectos el porcentaje sube sustancialmente: 87,54%, lográndose el porcentaje más alto en cotizaciones sociales: 90,30%.

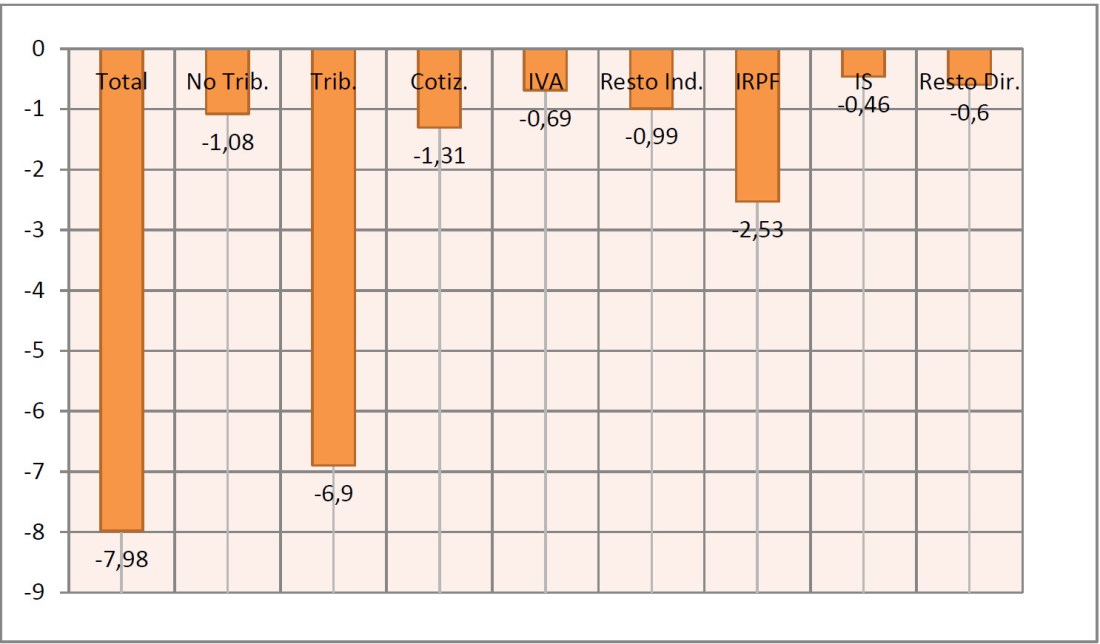

En puntos porcentuales estas son las diferencias con el G11 (entre los totales y el desglose por impuestos se producen algunas diferencias debidos a los ajustes por recaudación incierta).

Una vez más hay que destacar que cada punto porcentual de diferencia supone para España más de 10.000 millones de euros, por tanto, tenemos un diferencial próximo 80.000 millones si hablamos exclusivamente de ingresos tributarios y cerca de 90.000 millones si consideramos todo tipo de ingresos públicos.

Volviendo al cuadro, el principal diferencial se produce en el IRPF, 2,53 puntos porcentuales, seguido de las cotizaciones sociales, 1,31 puntos, los impuestos indirectos distintos del IVA, 0,99 puntos, el propio Impuesto sobre el Valor Añadido, 0,69 puntos, los impuestos directos distintos del IRPF y del IS, 0,6 puntos, y el propio Impuesto sobre Sociedades, 0,46 puntos. Cabe destacar que frente a lo que suele pensar, el mayor diferencial se produce en la imposición directa, 3,59 puntos, más que doblando el diferencial que se constata que existe en los impuestos indirectos, 1,68 puntos.

Como veíamos en un post anterior al hablar del peso del gasto social sobre el PIB, también al analizar la presión fiscal (ver cuadro siguiente) se observa que hay un grupo de 6 países que se sitúan claramente por encima de la media ponderada del G11, de la Unión Europea y de la Eurozona.

Los seis países con mayor presión fiscal son Dinamarca con el 47,6%, Suecia con el 47,3%, Bélgica con el 46,1%, Austria con el 45,4%, Francia con el 44,4% y Finlandia con el 43,3%. No sorprende que los 6 países sean los mismos que también destacan por el peso sobre el PIB que representa su gasto social. El diferencial de España con el último de ellos en presión fiscal, 34,1% frente a 43,3% es enorme, 9,2 puntos porcentuales, distancia inasumible ni siquiera en el medio o largo plazo, entre otros motivos porque sería necesario, como es lógico, un amplísimo consenso social y político que permitiese un largo esfuerzo de años para converger a esas cifras.

Menor es el diferencial con el grupo de 4 países que se sitúan por debajo de la media, Alemania con el 39,6%, Luxemburgo con el 39,1%, Holanda con el 36,8% y Reino Unido con el 34,3%, dejando al margen a Irlanda, con el 29,9%, por las razones metodológicas ya apuntadas. En cualquier caso, de nuevo las pensiones constituyen un factor a considerar y todos los países citados obtienen una recaudación sobre el PIB por cotizaciones sociales claramente inferior a la española. Es cierto que las pensiones se pueden financiar con impuestos, pero, al hablar de gasto, ya vimos que Holanda, Luxemburgo y Reino Unido invierten menos sobre el PIB en esta partida que nosotros.

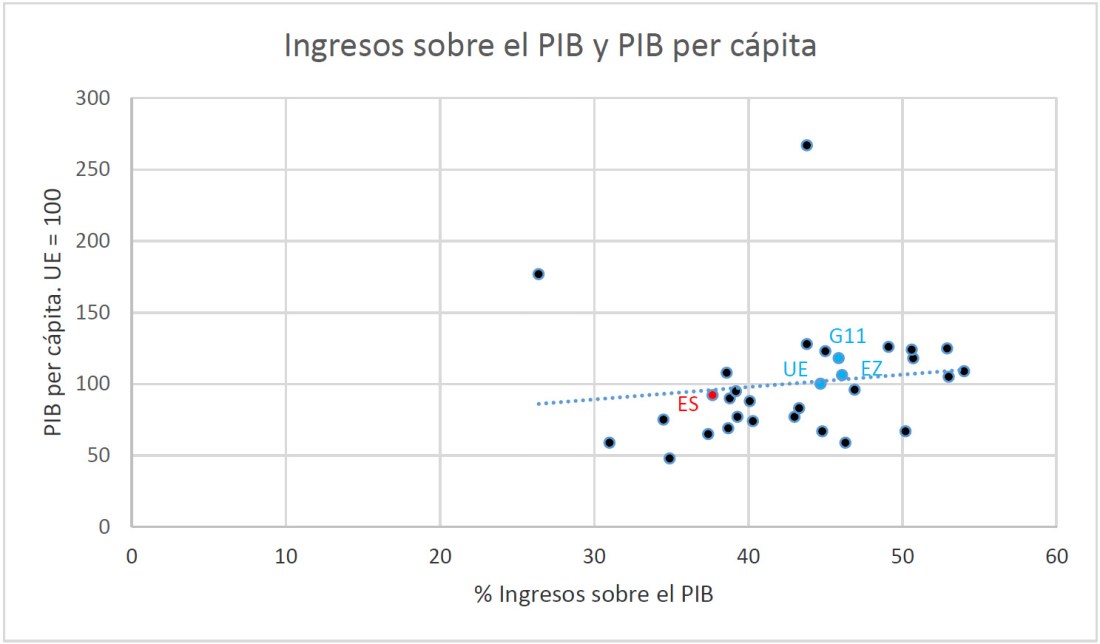

Pretender eliminar estos diferenciales en el corto o medio plazo es utópico. Además, no podemos olvidar que estamos hablando de países con una renta per cápita claramente superior a la nuestra. Además, el gráfico siguiente muestra que, como regla general, existe una clara relación entre la renta per cápita media de los países y el peso de sus ingresos públicos sobre el PIB. En el G11, salvo el caso de Irlanda, con sus particularidades metodológicas, todos los países tienen mayores ingresos sobre el PIB que España y también rentas per cápita superiores a la nuestra.

Mi opinión es que, con nuestra renta per cápita actual, no parece razonable una subida drástica y generalizada de impuestos. Además, el primer paso no es determinar dónde queremos que se sitúe la presión fiscal sino decidir qué nivel de gasto público sobre el PIB responde a las preferencias sociales mayoritarias de los ciudadanos.

Evidentemente, cualquiera que sea el nivel de gasto e ingresos públicos a conseguir, ello ha de ser compatible con una mayor calidad de la intervención pública, la racionalización y el control del gasto público y una mayor eficiencia y certeza jurídica en el sistema tributario, con un mejor cumplimiento voluntario y la reducción del fraude fiscal. Sin embargo, el nivel óptimo de gasto público y de presión fiscal son decisiones políticas en las que es lógico y deseable que haya debate y opiniones diferentes.

En cualquier caso, no existe una fórmula matemática que permita determinar cuál debería nuestra presión fiscal idónea teniendo en cuenta nuestro nivel de renta. La línea de tendencia muestra que nos encontramos algo por debajo de nuestro potencial. Probablemente con un sistema tributario más eficiente y equitativo lograríamos alcanzar ese potencial.

No sería descabellado apostar por ir incrementando nuestra presión fiscal en la medida en que la renta per cápita española aumente. Es decir, el pacto social pasaría por admitir que deberíamos pagar más impuestos sobre nuestros ingresos en la medida en que vayamos siendo más ricos, de tal forma que podamos financiar mejores servicios públicos, pero sin que ello impida que nuestra renta disponible después de impuestos siga aumentando con el crecimiento. Para un ciudadano, no se trataría de pagar más impuestos a igual nivel de renta, sino de realizar un mayor esfuerzo fiscal si su renta sube, es decir, si se beneficia del crecimiento económico. Todo ello sin renunciar a solucionar algunas disfunciones de nuestro sistema tributario y realizar una reforma fiscal buscando tanto la equidad como la eficiencia.

Intentaré desarrollar esta idea y ponerle cifras en nuevas entradas.