23 de marzo de 2018. Jesús Gascón Catalán

Como hemos visto en anteriores entradas, a pesar de su repunte en los últimos años, no existe en España un problema de desigualdad de rentas de mercado mayor que el que se produce en los países más avanzados de la Unión Europea. Sin embargo, en nuestro país se observan problemas significativos en ámbitos muy relevantes en los que existe amplio margen de mejora: elevado desempleo estructural, precariedad laboral (con abuso de la contratación temporal y de la figura del falso autónomo, gran número de contratos temporales de escasa duración, trabajos a tiempo parcial de personas que desean trabajar a tiempo completo, horas extra no remuneradas), devaluación salarial, un salario mínimo reducido en términos europeos, políticas de empleo poco efectivas, instituciones laborales en declive, falta de adecuación entre la formación y el empleo. Por tanto, el mercado de trabajo constituye un ámbito claro de mejora si queremos converger con los países europeos de referencia.

De igual forma, la educación y la sanidad, en la medida en que aseguran que los ciudadanos puedan desarrollar sus capacidades, son tanto una forma de redistribución (en cuanto que constituyen rentas en especie) como importantes vías para la predistribución. Más adelante, hablaremos de las prestaciones monetarias públicas, otra pieza esencial en la redistribución.

Por otra parte, una estructura empresarial excesivamente atomizada y con carencias de formación y gobernanza, la existencia de mercados poco competitivos, el exceso de clientelismo y corrupción, la falta de innovación y de inversiones en I+D realmente efectivas, la congelación de la inversión pública y el gasto en infraestructuras, la lentitud de la justicia y los retrasos en la adaptación al nuevo entorno de la Administración en sus diferentes niveles, no siempre coordinados entre sí, constituyen un lastre para el crecimiento y la superación de los problemas estructurales que limitan la capacidad del país de generación de riqueza compartida.

Por tanto, aunque no se puede ignorar el diferencial de gasto público sobre el PIB de España con los países del G11 – luego analizaremos los datos -, tampoco se puede simplificar y llegar a la conclusión apresurada de que reduciendo o eliminando ese diferencial, España puede alcanzar sin más los niveles de calidad de vida y estándares sociales de los países más avanzados.

En materia de buena gobernanza pública, el Banco Mundial ha definido indicadores que analizan los siguientes ámbitos: responsabilidad y rendición de cuentas, estabilidad política y ausencia de violencia, eficacia de gobierno, calidad regulatoria, imperio de la ley y control de la corrupción.

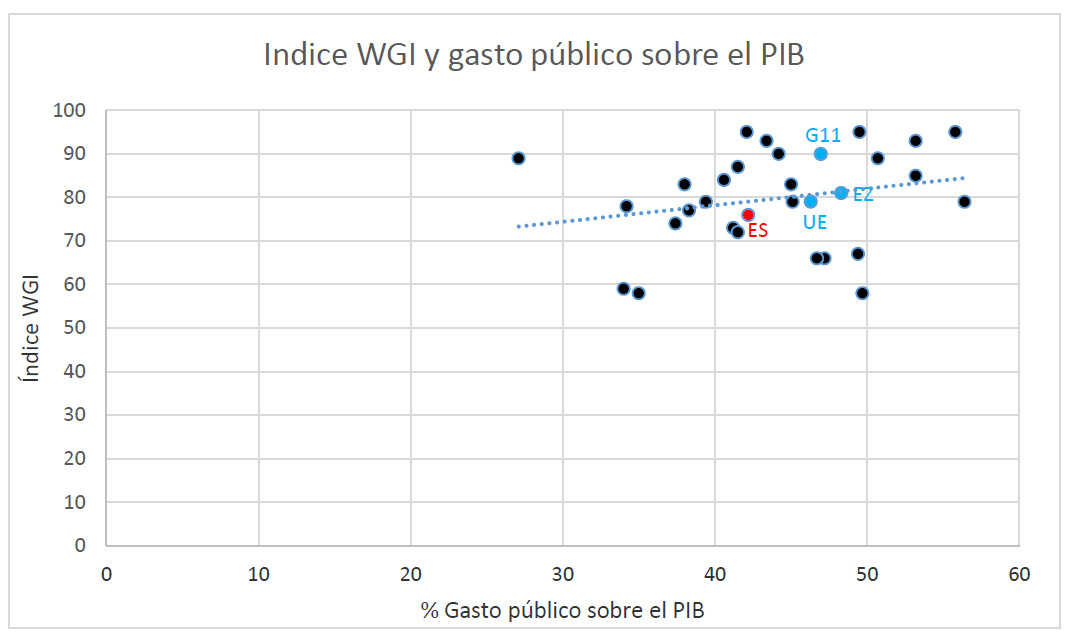

Aplicando todos estos indicadores, en el gráfico siguiente se observa que existe un claro diferencial entre España y el G11 también en este punto, logrando nuestro país una valoración global de 76 puntos sobre 100, frente a los 90 puntos de media que obtiene el G11, muy por encima de los 79 puntos que logra la Unión Europea en su conjunto y de los 81 puntos que consigue la Eurozona que, en cualquier caso, superan también el resultado español.

Llama la atención que el diferencial de España en gobernanza con el G11 es mayor (un 15,56%, 76 frente a 90 puntos) que el diferencial que tenemos respecto de este grupo de países en gasto público sobre el PIB (un 10,19% en 2016, el 42,2% en el caso español frente al 46,99% de media ponderada del G11). Esto no ocurre con la Unión Europea (diferencial del 3,80% en gobernanza y del 8,86% en gasto sobre el PIB) ni con la Eurozona (diferenciales del 6,17% y del 11,34%, respectivamente).

También se observa que, en buena medida, a mayor volumen de gasto público sobre el PIB, mejores son los resultados en materia de gobernanza pública.

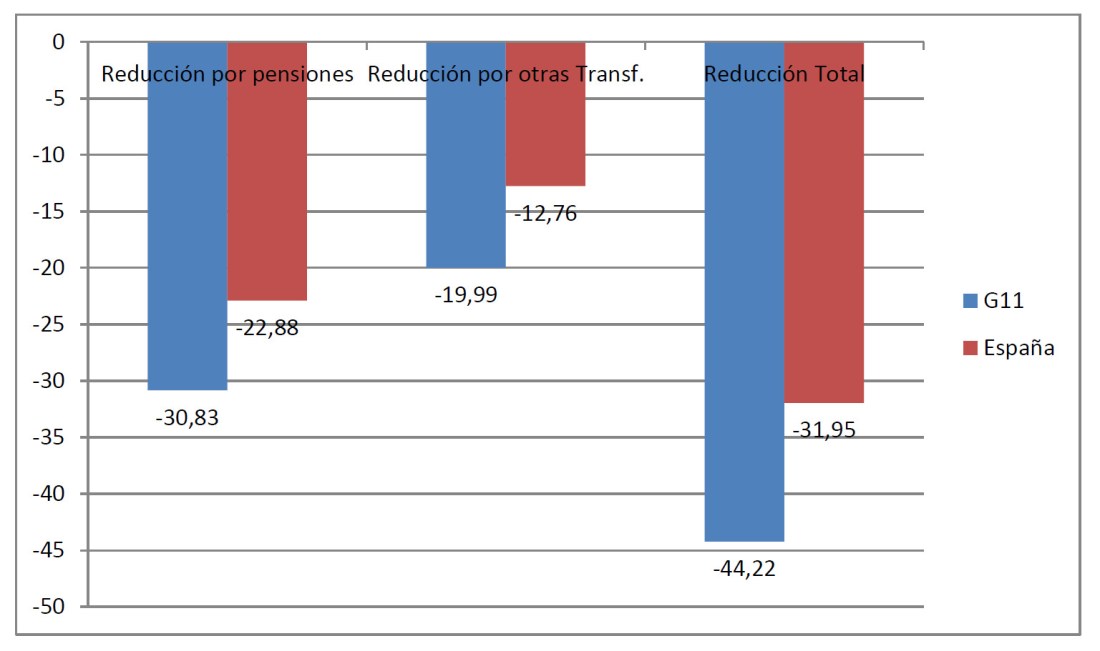

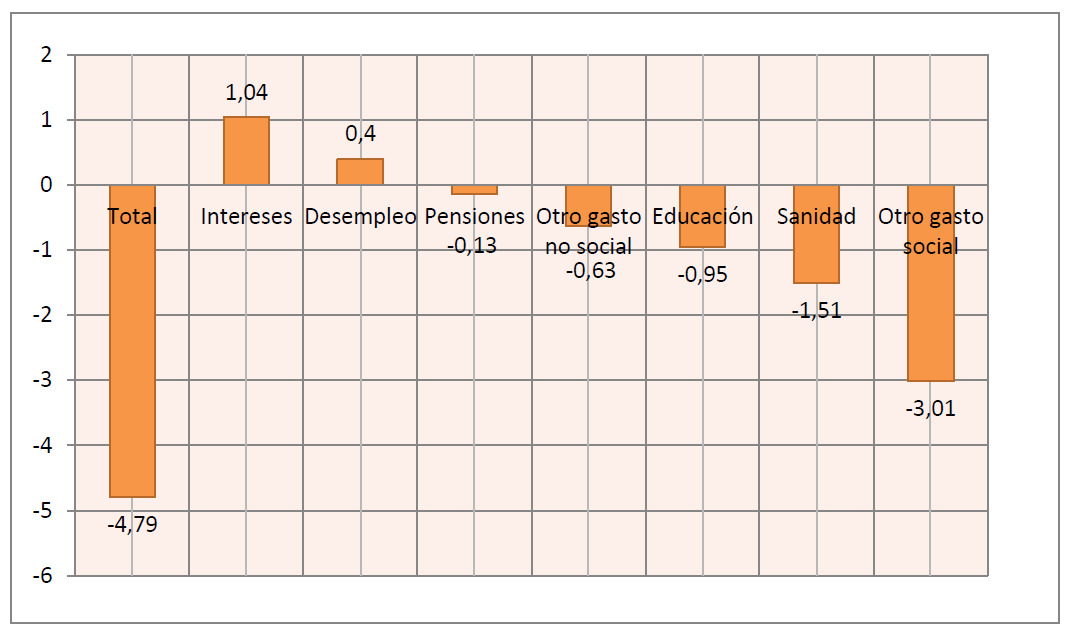

Pero, como decía antes, el volumen de gasto público español sobre el PIB es claramente inferior al de los países más avanzados de la Unión Europea. En especial, el diferencial es muy amplio en las prestaciones sociales distintas de las pensiones y de las prestaciones por desempleo.

Tomando como referencia 2016, en el gráfico anterior vemos reflejado nuestro diferencial negativo con el G11 en puntos porcentuales, 4,79 puntos porcentuales (en 2015 el diferencial era de 3,48 puntos), recordando que cada punto sobre el PIB representa unos 11.000 millones de euros de gasto público en España.

Veamos el desglose de este diferencial. En primer lugar, en relación con los intereses de la deuda, en el gráfico se observa que existe un claro diferencial, en este caso positivo, puesto que en esta partida nuestro gasto sobre el PIB es mayor que en el G11, debido al notable incremento del endeudamiento en España en los últimos años y a los mayores tipos de interés que pagamos en comparación con los países de referencia.

Las prestaciones por desempleo también presentan un diferencial positivo, a causa de nuestra elevada tasa de desempleo, todavía superior a la de los países del G11, lo que hace que nuestro gasto sobre el PIB en esta partida también sea mayor de lo que representa en los países más avanzados.

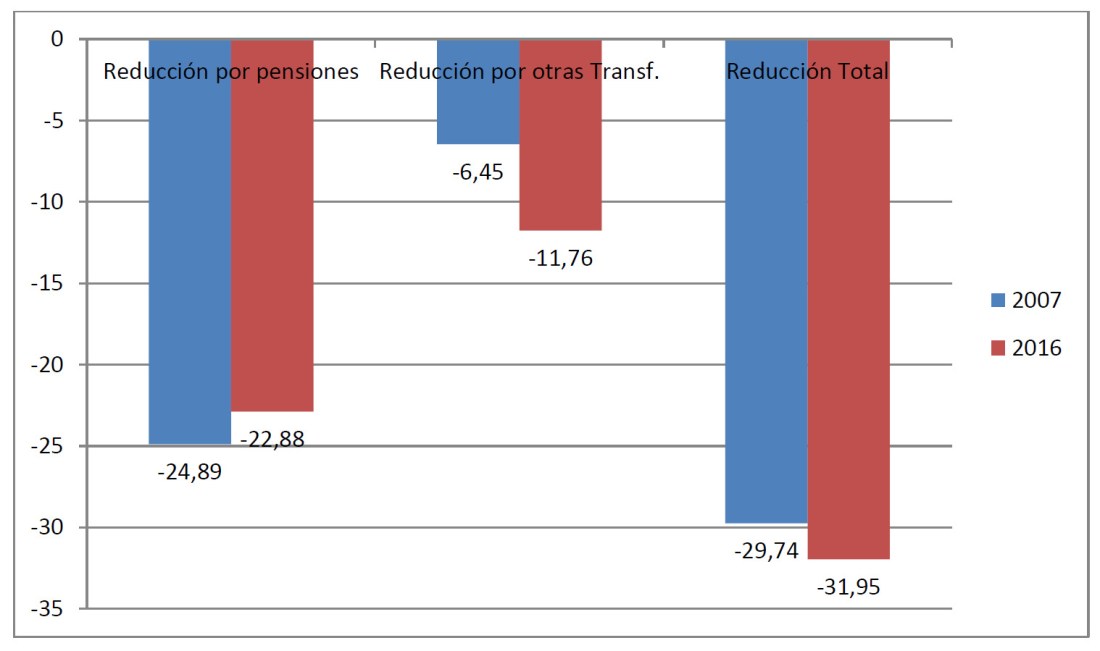

En el caso de las pensiones, el diferencial es negativo, pero reducido, tan solo 0,13 puntos porcentuales sobre el PIB, lo que no quiere decir que no estemos afrontando un importante reto de futuro en este ámbito.

En el resto del gasto no social (excluidos, los intereses de la deuda), el diferencial negativo es de 0,63 puntos porcentuales sobre el PIB, que no parece excesivo, aunque hay partidas especialmente reducidas en España, como la inversión pública, que en el conjunto de las Administraciones Públicas ha caído hasta el 1,9% del PIB, su porcentaje más reducido desde 1970, y el más bajo de la Unión Europea.

En educación, como muestra el cuadro, el diferencial negativo respecto del G11 es de 0,95 puntos porcentuales, mientras que en sanidad llega a 1,51 puntos porcentuales, resultados muy significativos al tratarse de dos partidas clave en el Estado de bienestar.

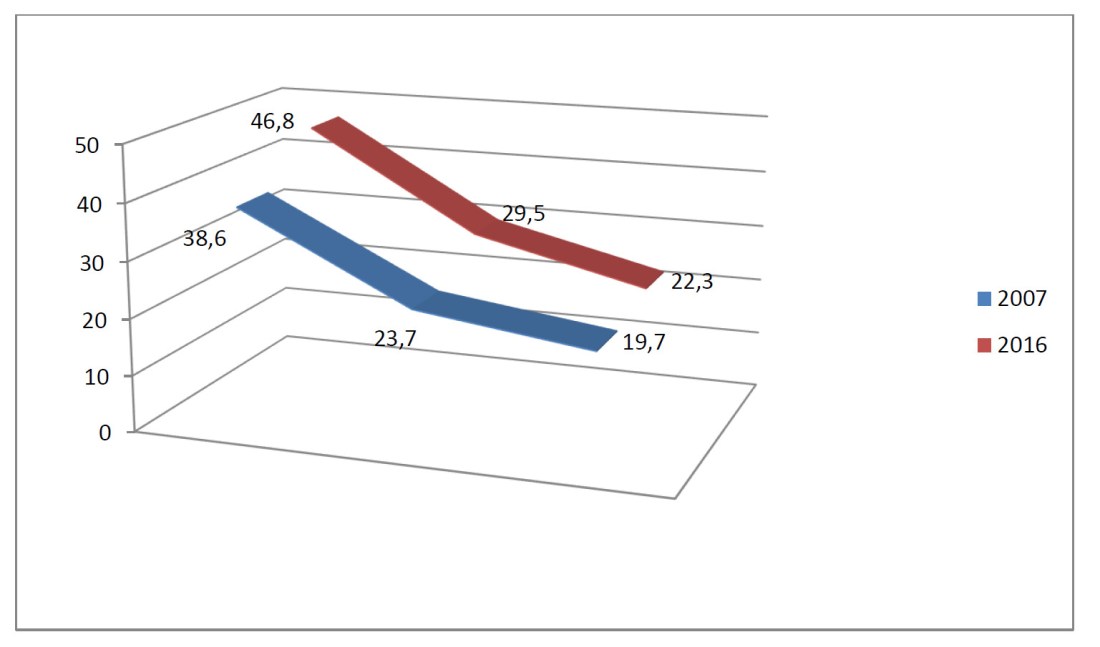

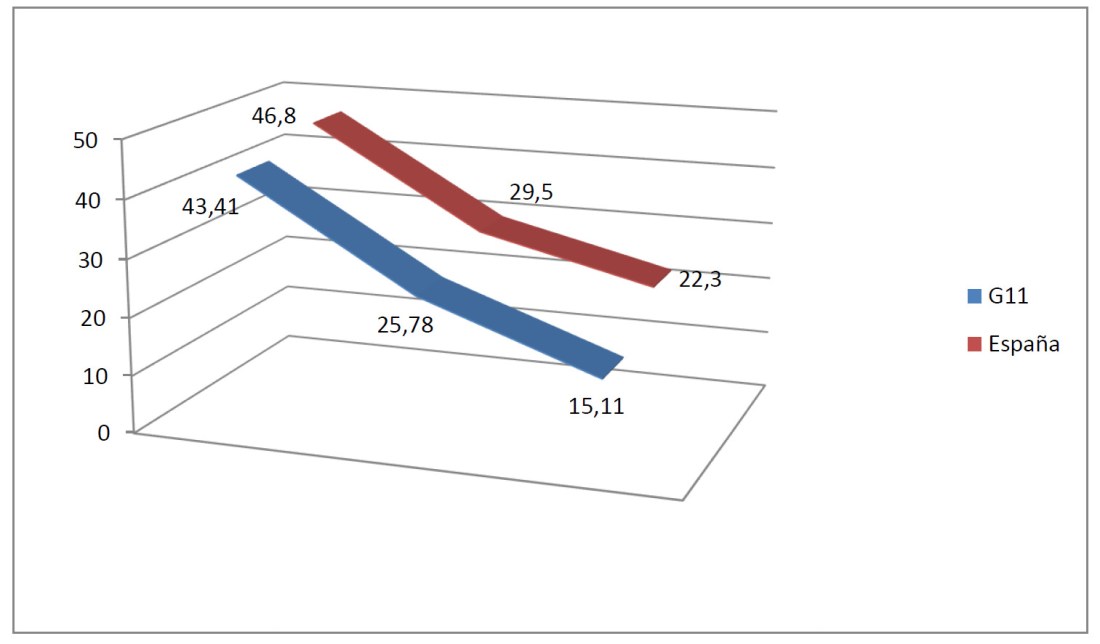

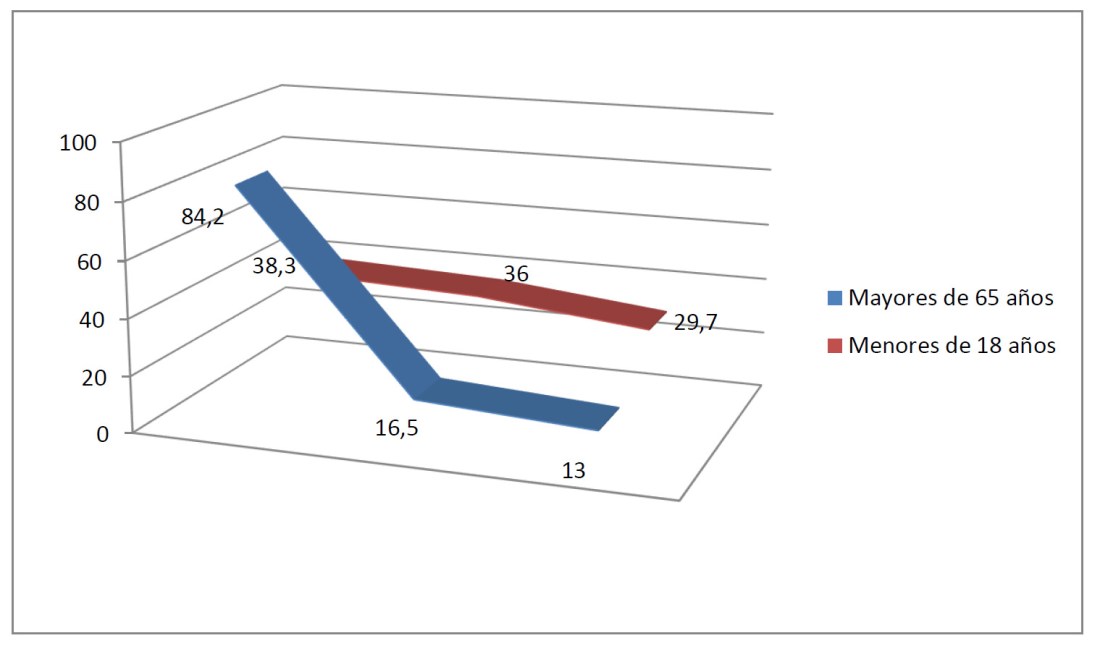

Pero el mayor diferencial se produce en las restantes prestaciones monetarias (ayudas familiares, ayudas a favor de la inclusión social, ayudas para vivienda), con un diferencial negativo de 3,01 puntos porcentuales. Es cierto que en ocasiones las comparaciones se ven desvirtuadas por las diferentes maneras de afrontar un problema por los distintos países, así las políticas públicas de apoyo a la maternidad pueden consistir en ayudas monetarias, reducciones de impuestos o gasto educativo (inversión en guarderías), con las correspondientes consecuencias en las estadísticas de ingresos y gastos públicos, pero cuando una partida muestra diferencias tan grandes entre España y los países de referencia, se pueden matizar las cifras, pero la conclusión es inapelable: el gasto público en prestaciones sociales distintas de las pensiones y de las prestaciones de desempleo es escandalosamente bajo en España.

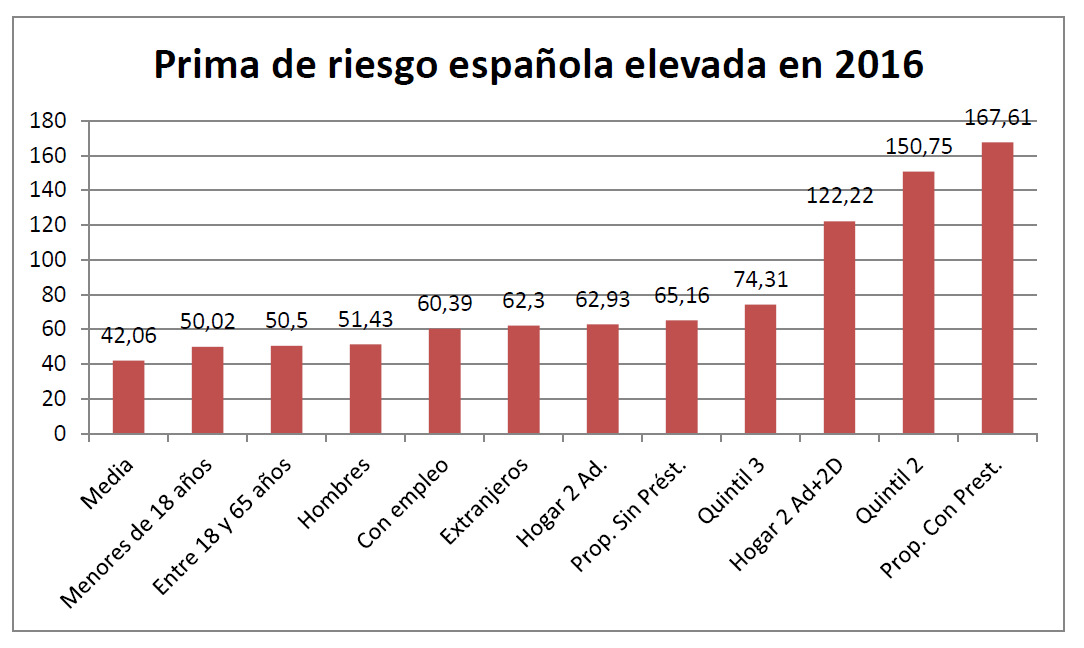

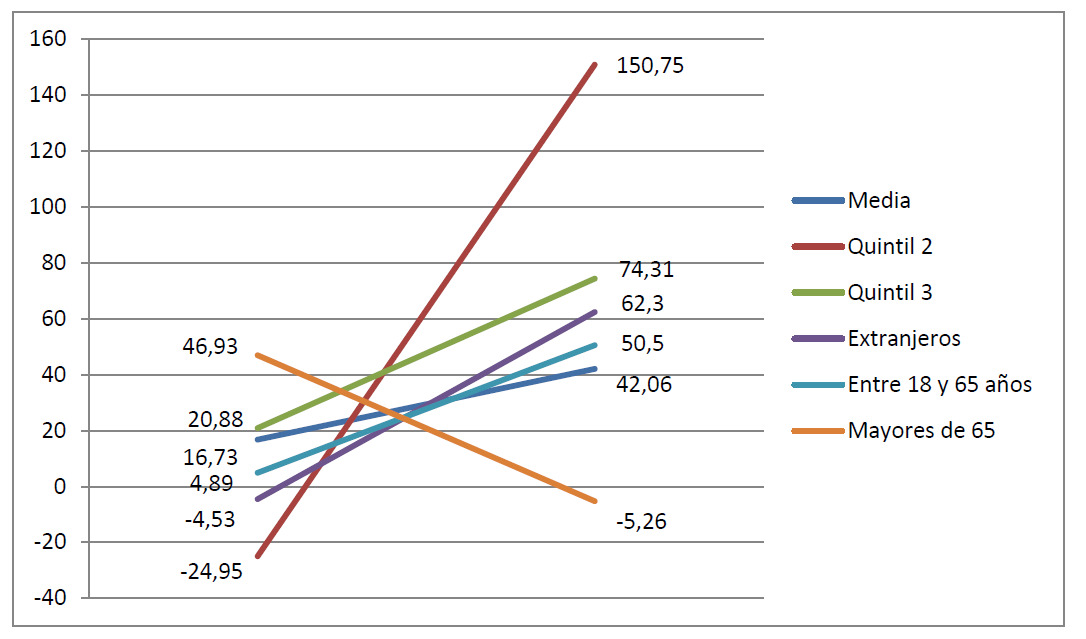

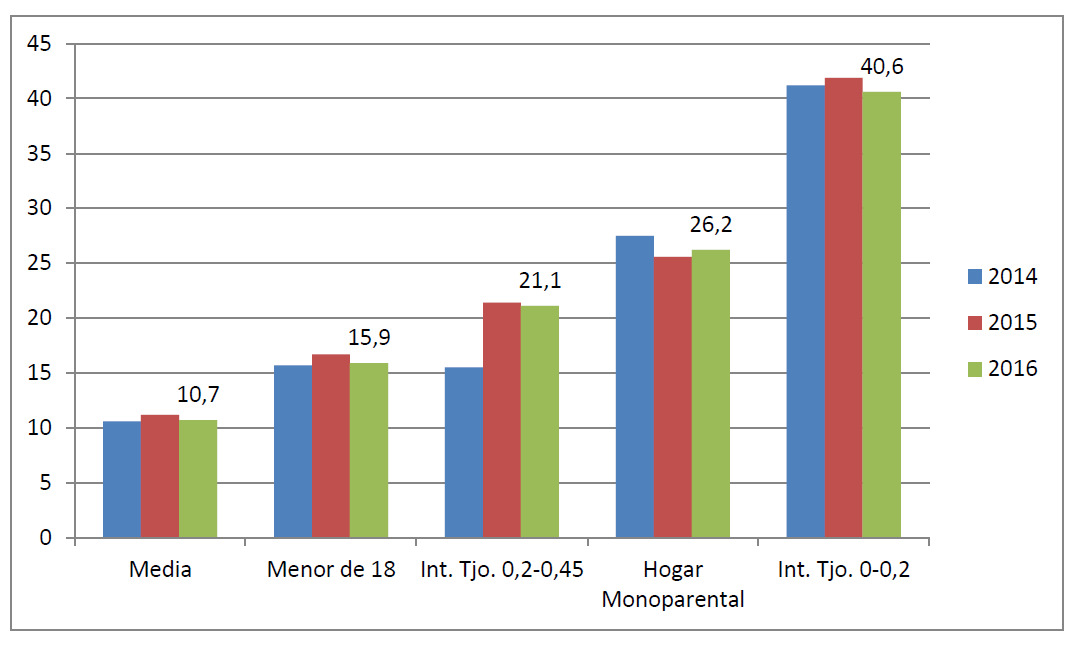

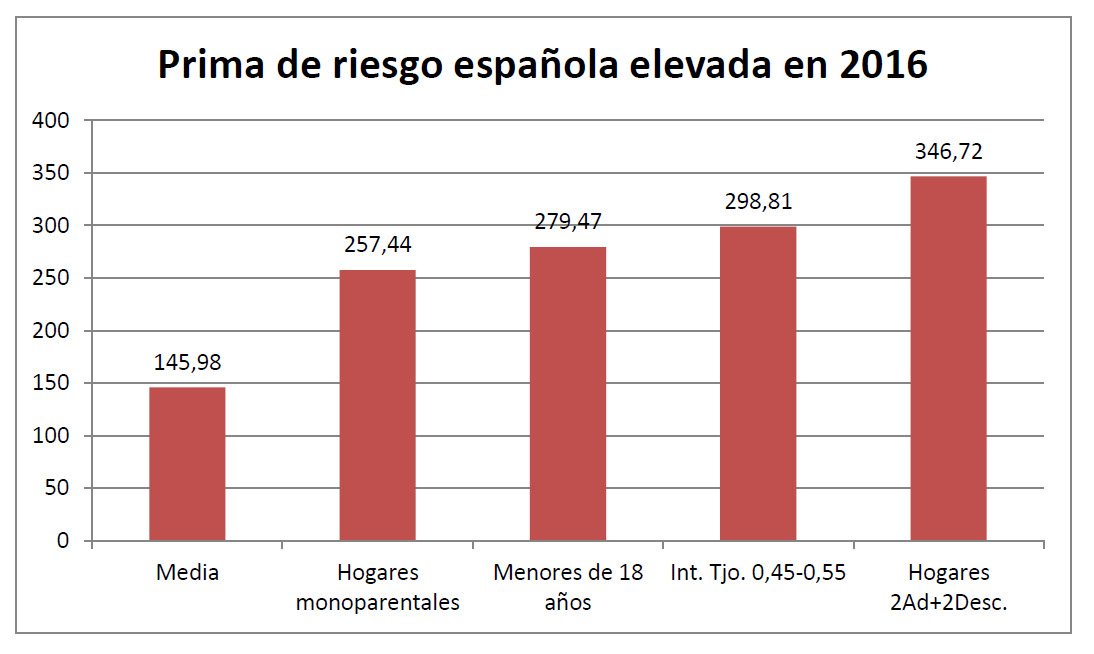

Cabe observar que las ayudas monetarias constituyen la forma más inmediata de actuar en favor de los colectivos que, según los indicadores sociales analizados en el estudio que estoy presentado en este blog, resultan más desfavorecidos: niños, desempleados – en especial los que no perciben la prestación por desempleo -, hogares monoparentales, familias con dos o más niños por debajo de los umbrales de pobreza monetaria, inmigrantes.

Por tanto, la forma de afrontar la atención de estos colectivos constituye el principal déficit en las políticas públicas de nuestro país en comparación con lo que sucede en los países más avanzados y debería constituir la principal prioridad nacional en lo social. Además, buena parte de estos colectivos han empeorado notablemente su situación con la crisis y, en ocasiones, padecen también una especial prima española al encontrarse en peor situación relativa que sus iguales en otros países de la Unión Europea (menores de edad, extranjeros, hogares con dos adultos y dos o más niños), lo que refuerza la necesidad de actuar.

En un escenario como éste parece imposible lograr la convergencia con los países más avanzados de la Unión Europea sin medidas directas, puesto que, aunque se redujesen drásticamente las prestaciones por desempleo, se recondujese el endeudamiento con caída de los intereses de la deuda y se mejorase la calidad, eficacia y eficiencia del gasto público, lo que permitiría incrementar las ayudas monetarias, el diferencial en el gasto social con los países del G11 es demasiado amplio como para acercarnos a sus estándares sociales sin medidas adicionales, lo que pasa por incrementar cuanto antes nuestro gasto público en prestaciones sociales distintas de las pensiones (inclusión social, familia y vivienda) para converger con los países más avanzados de Europa y España.

Por otra parte, en las proyecciones gubernamentales de evolución de ingresos y gastos sobre el PIB para los próximos años no se prevén aumentos, sino la reducción del gasto público y la contención de los ingresos como senda para la reducción del déficit. Así, en la Actualización del Programa de Estabilidad 2017 – 2020 se prevé que en 2020 el gasto público español se sitúe en el 39,2% del PIB (por debajo del 42,2% que constata Eurostat en 2016) y los ingresos en el 38,7% (algo por encima del 37,7% que constata Eurostat para 2016). De hecho, el Ministerio de Economía prevé que en 2020 el gasto en sanidad y educación siga suponiendo un 6,2% y un 4,1%, respectivamente, del PIB, ligeramente por encima de las cifras de 2016, por lo que, en realidad, no existe ninguna previsión de incremento significativo del gasto sobre el PIB en políticas tan esenciales como las citadas.

La decisión sobre el nivel óptimo de gasto público que precisa un país es eminentemente política y es lógico (y deseable) que existan posiciones divergentes, pero, aun así, es importante conocer dónde están los principales diferenciales de nuestro país respecto de los países de referencia y, a partir de ahí, que cada cual saque sus propias conclusiones.

A mi juicio, como decía antes, es imposible alcanzar el nivel de vida y los estándares sociales de estos países y reducir nuestra desigualdad de rentas para alcanzar su grado de cohesión social, sin incrementar el gasto público sobre el PIB en determinadas partidas, lo que ha de ser compatible, como decía antes, con mejoras regulatorias y en la calidad, eficacia y eficiencia del gasto público.

Pero, claro, no es posible incrementar los gastos sin aumentar también los ingresos – pronto hablaremos de ello – y ello sin renunciar a reconducir el déficit y el endeudamiento público, puesto que de otro modo no resulta posible financiarse en un mercado global cada vez más competitivo.

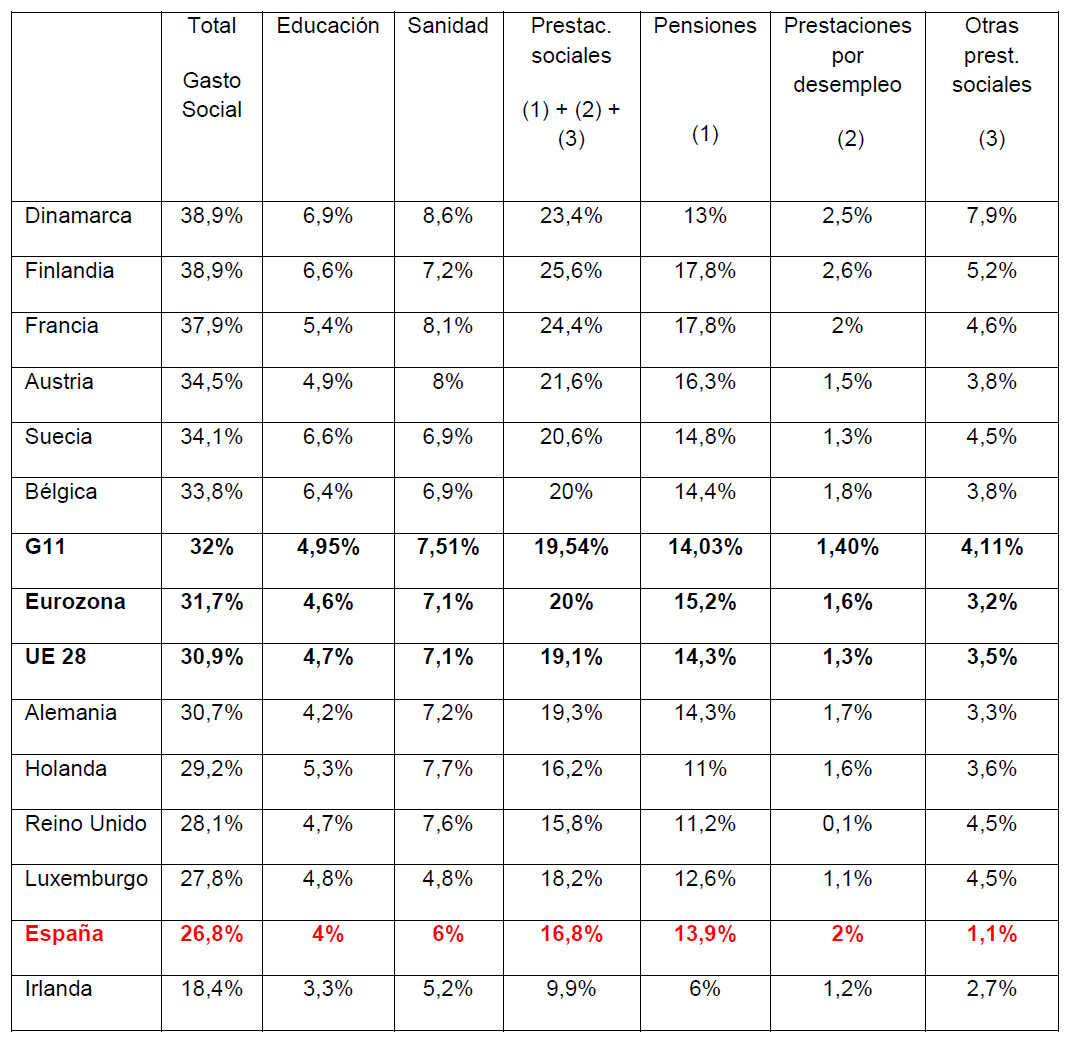

En cualquier caso, hay que reconocer que también dentro de los países más avanzados de Europa existen diferentes modelos de bienestar. Como puede observarse en el cuadro siguiente, el gasto social sobre el PIB en 2016 representó un 26,8% en España frente a un 32% de media ponderada del G11, un 30,9% de media en la Unión Europea y un 31,7% de media en la Eurozona. También podemos ver los datos de los países del G11, ordenados en función del peso de su gasto social sobre el PIB.

Las diferencias entre países son grandes. Si simplificamos al máximo, los modelos sociales europeos, por lo que se refiere a los países más avanzados, se pueden reducir a dos.

En primer lugar, hay un grupo de países que superan con creces la media europea: Dinamarca y Finlandia, con un 38,9% de gasto social sobre el PIB, Francia con el 37,9% y, algo por detrás, Austria con el 34,5%, Suecia con el 34,1% y Bélgica con el 33,8%.

En segundo lugar, existen un grupo de países cuyo gasto social sobre el PIB se sitúa por debajo de la media, en el que se incluye Alemania con el 30,7%, Holanda con el 29,2%, Reino Unido con el 28,1% y Luxemburgo con el 27,8%. Irlanda queda descolgada con el 18,4%, pero en el caso irlandés existen diferencias en su estructura económica (volumen muy elevado de las rentas percibidas por no residentes, especialmente por empresas multinacionales), con claro impacto en su PIB y que explican la amplitud del diferencial y desvirtúan cualquier tipo de comparación con otros países que se pretenda mínimamente homogénea.

Dejando Irlanda al margen de la comparativa, como puede verse, es Luxemburgo, un país que por tamaño y estructura económica poco comparable a España, el Estado con un porcentaje más próximo al nuestro, siendo el diferencial de un solo punto porcentual, lo que quiere decir que, para alcanzar su porcentaje de gasto cial sobre el PIB, nuestro gasto social debería crecer en 11.000 millones. Y con el Reino Unido, el diferencial asciende a 1,3 puntos, lo que representa unos 14.000 millones, pero creo que el modelo anglosajón no acaba de responder a las preferencias de los ciudadanos españoles, más allá de deseo ilusorio de muchos de disfrutar de los mejores servicios públicos con impuestos muy bajos.

El diferencial con Holanda y Alemania es de 2,4 y 2,9 puntos, respectivamente, lo que significa más de 25.000 y 30.000 millones de euros en uno y otro caso, distancia muy amplia y difícil de salvar en poco tiempo, pero quizá el referente más claro que tenemos para establecer objetivos de convergencia, siempre que exista consenso social para ello.

Por otra parte, el gasto en pensiones probablemente sea considerado una línea roja para la mayoría de españoles, y los países que se encuentran más próximos a España (Holanda, Reino Unido y Luxemburgo) dedican menor gasto sobre el PIB a esta partida, esto hace que la distancia con ellos, en realidad sea mayor, si queremos preservar nuestro sistema de pensiones sin grandes cambios. No sucede así con Alemania, puesto que su gasto en pensiones sobre el PIB es algo superior al español.

Por supuesto, tenemos que ser conscientes de que estamos tremendamente lejos de alcanzar el nivel de gasto público (y de ingresos) de los países nórdicos o Francia, Bélgica y Austria, ni siquiera en una generación. Baste decir que, si tomamos como referencia a Bélgica, que es el país que presenta el porcentaje más bajo en ese grupo de Estados, la distancia es de 7 puntos porcentuales, es decir, más de 70.000 millones de euros.

No obstante, lo importante, es disponer de una hoja de ruta y referencias internacionales que, con todas las salvedades, nos permitan establecer objetivos de convergencia razonables, considerando no solo el nivel de gasto público que entendamos deseable de acuerdo con las preferencias sociales, sino también qué deberíamos hacer con los ingresos públicos para financiar el nivel de gasto que deseamos.

En próximas entradas trataremos de ver si existe margen en los impuestos para fijar objetivos de convergencia con los países más avanzados, puesto que no se puede incrementar el gasto público sin tener capacidad para financiarlo.

Sin olvidarnos de que de vez en cuando hay que abrir el angular y utilizar utopías y distopías fiscales para hacer volar la imaginación y conjeturar cómo puede ser el sistema fiscal del futuro, en especial si lo construimos sin solucionar nuestras debilidades presentes.