20 de abril de 2018. Jesús Gascón Catalán.

Esta semana, con ocasión de la presentación del Fiscal Monitor de abril de 2018 “Capitalizing on Good Times” del Fondo Monetario Internacional (FMI) (Enlace: http://www.imf.org/en/Publications/FM/Issues/2018/04/06/fiscal-monitor-april-2018), este organismo internacional ha vuelto a recomendar a España una subida del IVA.

No es ninguna novedad, el FMI, en su informe específico sobre España de octubre del año pasado (Enlace: https://www.imf.org/en/Publications/CR/Issues/2017/10/06/Spain-2017-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-Executive-45319), ya nos recomendaba, como en años anteriores, aumentar los ingresos por este impuesto, constatando que en nuestro país solo el 60% del consumo es gravado al tipo general. Por tanto, son los tipos reducidos y no el tipo general los que están en el punto de mira. Y no estamos hablando de algo cosmético: el FMI considera que, eliminando gradualmente la aplicación de los tipos reducidos, podemos incrementar los ingresos por IVA dos puntos porcentuales sobre el PIB (más de 20.000 millones de euros).

También la Comisión Europea, en sus informes sobre la prevención y la corrección de los desequilibrios macroeconómicos en España (Enlace: https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52017SC0074&from=ES) y en otros informes más generales orientados a la fiscalidad en los países, como Taxation Trends 2017 (Enlace: https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2017.pdf), ha advertido de la escasa capacidad recaudatoria del IVA español, que es uno de los principales factores que hacen que nuestro tipo implícito sobre el consumo se sitúe en el puesto 27 de los 28 países de la Unión Europea con un 16%, muy lejos de la media de la Unión (20,5%) y de la Eurozona (20,4%).

Además, en el Study and reports on the VAT Gap in the EU-28 Member States de 2017 realizado por CASE para la Unión Europea sobre la brecha fiscal en el IVA (Enlace: https://ec.europa.eu/taxation_customs/sites/taxation/files/study_and_reports_on_the_vat_gap_2017.pdf), se afirma que España es el país de la Unión Europea con mayor policy gap en el IVA (porcentaje de recaudación que se deja de obtener debido a los incentivos fiscales), que alcanza en nuestro país un 59,53% de la recaudación potencial total, del cual un 14,59% es debido a los tipos reducidos y un 44,93% a las exenciones.

Así que el problema no está en el tipo general, puesto que, como puede verse en el gráfico siguiente, nuestro tipo general está bastante alineado con la media de la Unión Europea (21,5%), la Eurozona (20,8%) y el G11 (21,36%), extendiéndose el abanico dentro de la Unión entre el 17% que aplica Luxemburgo y el 27% que aplica Hungría.

Matemáticamente la propuesta del FMI cuadra. En el Presupuesto de Beneficios Fiscales incluido en el Libro amarillo de presentación del proyecto Presupuestos Generales del Estado 2018 el coste recaudatorio del tipo reducido asciende a 8.668 millones de euros anuales solo para el Estado y el tipo superreducido añade otros 3.230 millones de coste también para el Estado. Si multiplicamos estas cifras por dos, puesto que el 50% de la recaudación del impuesto se atribuye a las Comunidades Autónomas de régimen común, el coste se aproxima a los 24.000 millones, a los que habría que añadir el coste que suponen los tipos reducidos para el País Vasco y Navarra puesto la fijación de los tipos del impuesto la efectúa siempre el Estado sin que las Haciendas Forales puedan modificarlo, por lo que la eliminación de los tipos reducidos también afectaría a los ingresos de dichos territorios.

Sin embargo, en términos de convergencia con la Unión Europea, argumento que también esgrime el FMI, no se acaba de entender bien la medida. Es cierto que los ingresos adicionales que se obtendrían aproximarían nuestra presión fiscal a la media europea, pero, claro, una subida impositiva de tal calibre focalizada en un solo impuesto, aunque fuese escalonada, nos situaría muy por encima de la media en el IVA en el contexto europeo.

Esta era la situación en 2016 en los países más avanzados de Europa (el G11), incluyendo también en el cuadro la media de la Unión, la Eurozona y el propio G11, además del dato de España.

Si, como propone el FMI, aumentáramos la recaudación por IVA en España dos puntos porcentuales sobre el PIB directamente nos situaríamos entre los países con mayor presión fiscal en el impuesto, cerca de los países nórdicos y muy por encima de la media del G11, de la Unión Europea y de la Eurozona y también de Alemania, Francia o Reino Unido.

A mi juicio, una cosa es constatar que los ingresos por IVA en España están algo por debajo de los países de referencia y tenerlo en mente como un posible problema más a resolver y otra pasar a liderar la recaudación del impuesto en Europa.

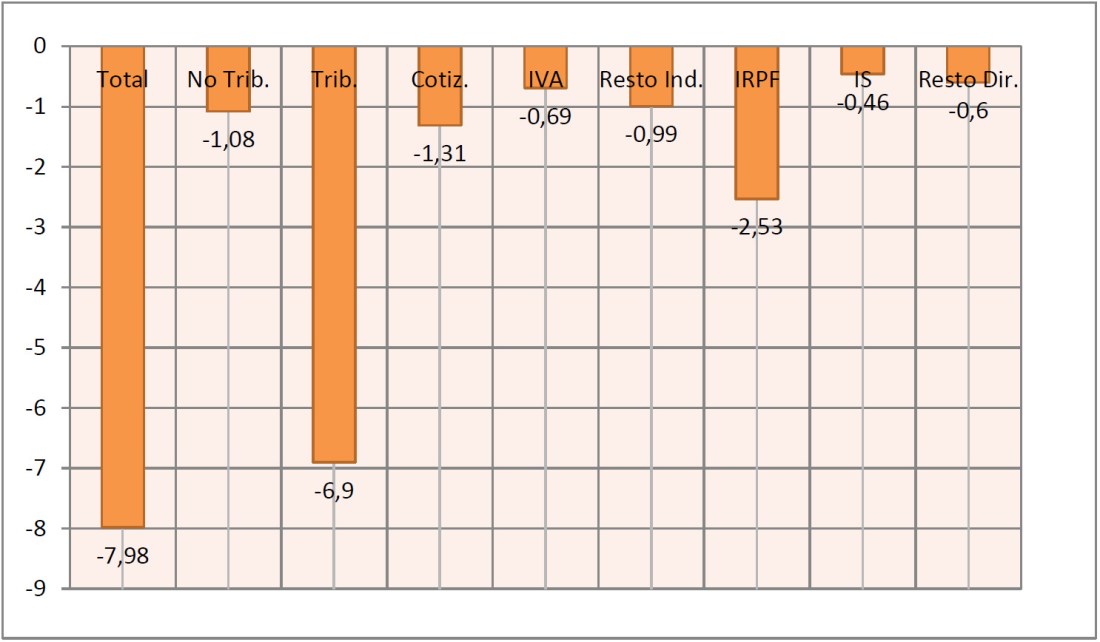

Porque, además, nuestro diferencial con los países más avanzados se produce en todos los impuestos y el IVA no es el tributo con la mayor brecha. Ya lo hemos visto en otros post, en los que, además, hemos intentado explicar que los diferenciales, en ocasiones, son muy grandes en parte a causa de nuestra inferior renta per cápita y no solo por decisiones de política fiscal. Este es el gráfico resumen:

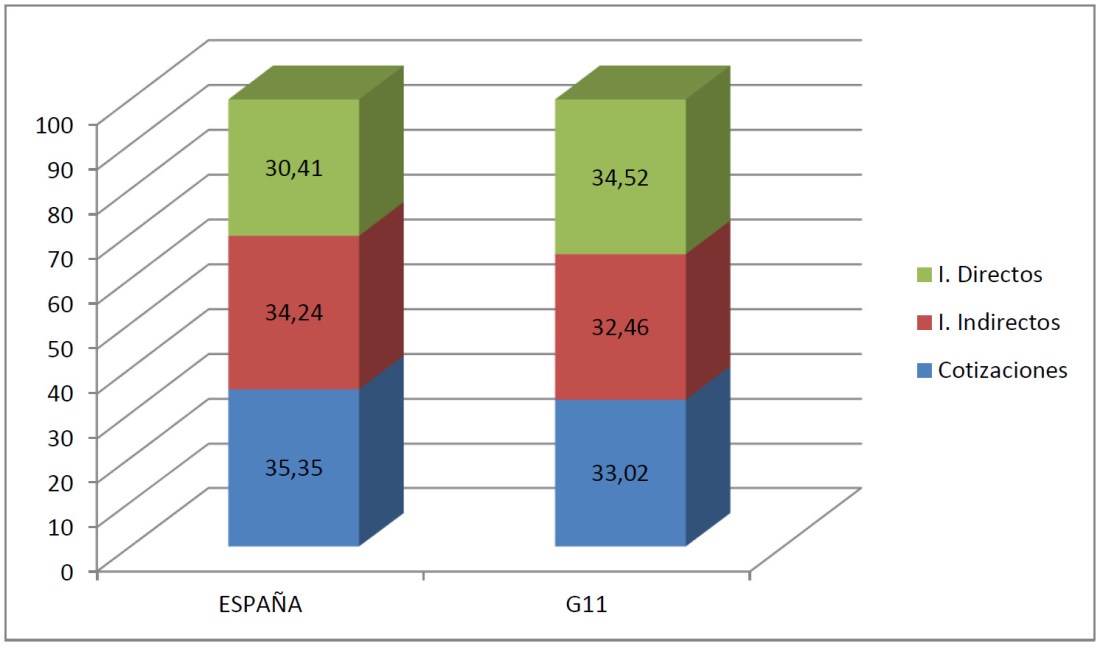

Pero es que, además, subir 20.000 millones la recaudación por el IVA sesgaría nuestro sistema tributario hacia la imposición indirecta alejándonos de los países de referencia. Este gráfico también lo he utilizado con anterioridad para reflejar el peso de los impuestos directos, indirectos y cotizaciones sociales en 2016 en España y en el G11.

Si el IVA pasase a representar un 23,3% de los ingresos tributarios totales en España frente al 18,8% actual – que ese sería el impacto de aumentar la recaudación por el impuesto dos puntos sobre el PIB -, ello supondría, suponiendo que el resto de los ingresos tributarios se mantuvieran con un peso constante sobre el PIB, llevar el peso de los impuestos indirectos en España al 38,3% del total de los ingresos fiscales frente al 32,46% que suponen en los países más avanzados de Europa. Y el IVA, como acabo de decir, representaría un 23,3% de los ingresos tributarios en España, frente al 17,3% que representa en el G11.

Es cierto que el FMI recomienda actuar también en nuestro país sobre otro tipo de impuestos, como los medioambientales, y también hay que tener en cuenta que, si nuestra renta per cápita y el empleo crecen, los ingresos por otros conceptos fiscales también se incrementarán (salvo reducciones impositivas que contrarresten este efecto), pero, subiendo drásticamente la recaudación por IVA, nuestro sistema fiscal se sesgaría en exceso, al menos en mi opinión, hacia la imposición indirecta, yendo en sentido contrario de lo que aconsejaría la convergencia con los países que sí nos deben servir de referencia.

Pero no todo son porcentajes y cifras. La eliminación del tipo superreducido en España tendría importantes efectos regresivos, puesto que afectaría en mayor medida a los contribuyentes con menores rentas. Algo parecido, aunque en menor medida, sucedería con determinados bienes que tributan al tipo reducido.

A este respecto, un estudio de Desiderio Romero (Los impuestos indirectos en España: diagnosis y discusión de propuestas factibles de reforma. La fiscalidad en España: problemas, retos y propuestas, Desiderio Romero. Papeles de Economía Española, 139. Páginas 39 – 55) estimaba que los productos que tributan al tipo superreducido representan entre un 20% y un 30% de la cesta de la compra de las dos decilas más bajas de renta, mientras que tan solo representan un 10% para la decila superior. En el caso de los bienes y servicios que tributan al tipo reducido del 10%, la dispersión es menor, representando en torno a un 20% para casi todas las decilas, aunque en la superior se llega al 32%. Además, está el problema del turismo, ya que en nuestro país tributan al 10% la hostelería y la restauración, así como los transportes de viajeros.

Como he explicado en distintas publicaciones, la redistribución y la progresividad se deben lograr básicamente con la política de gasto y los impuestos directos. Es un error pensar que todos los impuestos tienen que ser progresivos, lo que debe serlo es el sistema tributario en su conjunto. Por tanto, es totalmente ineficiente establecer un tipo reducido o superreducido, del que se benefician todos los contribuyentes, incluso los que tienen mayor capacidad económica, si se puede conseguir el mismo efecto mediante otras medidas. Además, los tipos reducidos tienen un importante coste recaudatorio y generan problemas de neutralidad, interpretativos y de gestión.

Sin embargo, no es lo mismo diseñar un sistema tributario desde cero que partir de una realidad consolidada. La supresión total o parcial de los tipos reducidos tendría efectos regresivos claros y sería necesario establecer compensaciones para los más desfavorecidos, y el IRPF actual no es el instrumento adecuado para ello, puesto que los contribuyentes de rentas más bajas están exonerados del tributo, por lo cual, cualquier sistema de compensaciones debería articularse mediante programas de ayuda monetaria y para ello es preciso disponer de un IRPF integral que se defina como una función continua que integre también todas las prestaciones y ayudas públicas monetarias que, además, en España son gestionadas por distintas administraciones no siempre coordinadas entre sí.

Existen proyectos, como el IVA personalizado, defendido por Alberto Barreix (El Impuesto al valor añadido que sea lo que es, Alberto Barreix, Martín Bès, Santiago Díaz de Sarralde y Fernando Velayos. Capítulo 8 del libro Recaudar no basta. Los impuestos como instrumento de desarrollo del BID), que con los avances tecnológicos se puede convertir en realidad a medio plazo: que los consumidores más desfavorecidos paguen sus consumos (o determinados consumos) con una tarjeta específica que permitiría que se les devolviese, total o parcialmente, el IVA satisfecho en dichos consumos. El abono se podría producir en una cuenta asociada a la propia tarjeta o, incluso, afectarse a reforzar sus pensiones futuras (en la medida en que no necesitasen liquidez de forma acuciante).

En tanto no se disponga de estos instrumentos con la fiabilidad suficiente, entiendo que no es razonable eliminar total o parcialmente los tipos reducidos, argumento que también puede servir para poner en cuarentena cualquier subida del tipo general (o de los propios tipos reducido y superreducido).

Por otra parte, consideraciones sociales al margen, hay un argumento adicional a favor del mantenimiento del tipo reducido: el turismo. Como explica Dolores Beato (El IVA en el Informe Mirrlees, María Dolores Beato. Opciones para una reforma del sistema tributario español. Fundación Ramón Areces. Páginas 263 – 292), aunque se pudiera diseñar un sistema de compensaciones a los contribuyentes más desfavorecidos para paliar el efecto regresivo de la desaparición de los tipos reducidos, no sería posible compensar de ninguna forma por dicha supresión a los turistas extranjeros, por lo que deberían pagar el tipo general en hoteles, bares y restaurantes, lo que supondría, una merma de competitividad para un sector tan crítico para nuestra economía como es el turístico.

Podría buscarse alguna solución parcial que ya se aplica en otros países, como es la tributación al tipo general de las bebidas alcohólicas servidas en bares y restaurantes (como sucede con las ventas directas en los comercios), manteniendo el tipo reducido para el resto de los servicios de hostelería y restauración, decisión con implicaciones de todo tipo: sanitarias, sectoriales, de empleo, y que hay que reconocer que sería tremendamente impopular.

Respecto del peso de la opinión pública en este tipo de decisiones, cabe recordar la polémica que se ha producido en España sobre el tipo de IVA aplicado a determinados servicios culturales. José Félix Sanz (Una nota sobre el IVA y el consumo de cine, teatro y otros espectáculos, José Félix Sanz, Desiderio Romero-Jordán. FUNCAS. Cuadernos de Información Económica 253. Julio / agosto 2016. FUNCAS. Página 67 – 75) explica que el consumo de cine, teatro y otros espectáculos está directamente relacionado con el nivel de renta, el nivel de estudios (correlacionado también con el de renta) y la edad de los hijos y constata que la demanda de los servicios de la industria del espectáculo es muy elástica y un aumento de la renta de un 1% genera incrementos en el consumo superiores a dicho 1% (sucede lo contrario cuando cae la renta). Por tanto, cualquier reducción de tipos a estos servicios es regresiva y su aumento progresivo, pero la opinión pública está claramente en contra de su tributación al tipo general.

Algo parecido sucede con los servicios de restaurante, alojamiento o viajes en tren de larga distancia, puesto que su peso en el gasto de los hogares varía enormemente en función del nivel de renta: el gasto en restaurantes representa un 3,2% para las rentas bajas y un 9,5% para las altas, en el gasto en establecimientos hoteleros la diferencia va del 0,02% al 0,7% y en los viajes en tren del 0,05% al 0,15%. Sin embargo, es fácil adivinar la oposición pública que originaría simplemente plantear una posible subida de tipos a estos servicios. Por tanto, no son solo las consecuencias frente al turismo exterior el obstáculo a salvar.

Hay debates conexos. La Comisión de Expertos para la reforma del sistema tributario español en su informe de 2014, los organismos internacionales (aunque con menor intensidad en los últimos años) y bastantes autores han propuesto para nuestro país una devaluación fiscal, es decir, una reducción de las cotizaciones sociales a financiar con una subida del IVA. Obviamente, para afrontar una medida de este calado, además de resolver todos los problemas que hemos visto, habría que tener claro el modelo de financiación de la Seguridad Social que queremos, el nivel de prestaciones a financiar de acuerdo con las preferencias sociales y cómo articular el sistema para reforzar su sostenibilidad futura, debate que no está ni mucho menos cerrado. Y a ello habría que añadir el problema territorial porque, como ya dijimos, el 50% de la recaudación por IVA es para las CCAA de régimen común.

Por último, aunque pudiera parecer lo contrario puesto que estoy defendiendo la estructura de tipos actual, veo con gran escepticismo la propuesta de la Comisión Europea para dar mayor margen a los Estados miembros para establecer tipos reducidos, incluso tipos cero (Enlace: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2018%3A20%3AFIN).

Entiendo que esta propuesta se debería supeditar a un acuerdo previo entre los Estados sobre el régimen definitivo a aplicar a las operaciones intracomunitarias y, además, establecerse un umbral mínimo de tributación basado en el tipo medio efectivo aplicado en las operaciones con consumidores finales (y no sobre las bases imponible sujetas al impuesto que incluyen numerosas operaciones intermedias).

Incluso cumpliéndose las condiciones expuestas, creo que esta propuesta es un paso atrás en la armonización, es contradictoria con la estrategia armonizadora que se sigue en otros impuestos y abre la vía para reducciones de tipos poco meditadas, sobre todo en países como el nuestro en el que no existe cultura de la evaluación de los incentivos y teniendo en cuenta, además, ya hemos hablado de ello, que existen vías mucho más efectivas para conseguir resultados redistributivos que actuar sobre los tipos de este impuesto.

A modo de conclusión, sea cual sea el resultado del debate europeo, no me parece que eliminar o limitar considerablemente los tipos reducidos del IVA sea una buena idea para España en este momento, aun reconociendo que es una opción que presenta ventajas desde el punto de vista de la simplificación, neutralidad y eficiencia del sistema. Incluso, podría ser positiva desde el punto de vista de la progresividad del sistema si se consiguiera que solo se beneficiasen de forma efectiva de los incentivos fiscales en el impuesto los contribuyentes con menos recursos (mediante sistemas de IVA personalizado de devolución de cuotas). Pero no estamos en condiciones de establecer un sistema así, ni tenemos una solución para el sector turístico, así que, de momento, lo mejor es que nos quedemos como estamos.