4 de mayo de 2018. Jesús Gascón Catalán.

De acuerdo con la información recientemente publicada por Eurostat, en 2017 los ingresos públicos representaron en España un 37,9% del PIB, muy lejos del 44,9% de media de la Unión Europea y del 46,2% de media de la Eurozona.

Si diferenciamos entre los países con mayor o menor renta per cápita las diferencias entre unos y otros son significativas. Así, la media ponderada de los 11 países (G11) que nos superan tanto en renta per cápita como en el índice de Desarrollo Humano de la ONU y el Índice Better Life de la OCDE se sitúa en el 46%, porcentaje muy similar al que logra Italia (el 46,6%), país que nos supera en algunos indicadores, pero no en otros. Sin embargo, la media ponderada de los restantes países de la Unión Europea (llamemos G15 a este grupo de países) se sitúa en el 40,4%, muy por debajo de la media del conjunto de la Unión, aunque por encima de España.

Si hacemos el mismo ejercicio con el gasto público sobre el PIB, en 2017 la Unión Europea en su conjunto alcanzó un 45,8%, la Eurozona un 47,1%, el G11 un 46,6% e Italia un 48,9%. España queda muy lejos, con el 41%, casi al mismo nivel que el G15 que alcanza un 41,3%.

En la actualización de 27 de abril de 2018 del Programa de Estabilidad 2018 – 2021 el Gobierno prevé que en 2021 nuestros ingresos y gastos públicos sobre el PIB se situarán en el 38,7% y 38,6%, respectivamente, es decir, claramente por debajo del porcentaje actual. No hace falta un gran esfuerzo de imaginación para averiguar a qué grupo de países nos adscribe esta decisión, aunque estas previsiones siempre hay que tomarlas con cautela debido a la impopularidad de los anuncios de subidas de impuesto. Lo sucedido con la tramitación del presupuesto 2018 y la decisión final de crear nuevos impuestos para financiar el aumento de las pensiones es un buen ejemplo: las subidas impositivas se postergan y solo se asumen en el último minuto cuando el anuncio es inevitable.

En cualquier caso, los dos grupos de países, el G11 y el G15, no son internamente homogéneos puesto que cada uno de ellos comprende países con claras diferencias entre sí. Por lo que se refiere a los países más avanzados (los incluidos en el G11), como hemos visto en anteriores entradas en este blog, en ninguno de ellos el gasto público baja del 41% sobre el PIB y nada menos que 6 países superan el 49%. Irlanda es la excepción que confirma la regla, puesto que su gasto únicamente representa un 26,1% de su PIB, pero el propio instituto estadístico irlandés considera que sus cifras no son comparables debido a la elevada participación en su PIB de los no residentes, fundamentalmente grandes multinacionales. Para obviar los problemas de comparación que genera el PIB per cápita, Eurostat presenta un indicador complementario que mide el consumo per cápita (Actual Individual Consumption) en cada país. Analicemos la información que proporcionan estos dos indicadores.

En el cuadro siguiente podemos ver los resultados de los 28 Estados Miembros, la media del G11, la media del G15, la media de la Eurozona y la media de la propia Unión Europea en los siguientes indicadores: consumo per cápita, PIB per cápita, ingresos públicos sobre el PIB y gasto público sobre el PIB. Para cada país y grupo de países se presenta el porcentaje que alcanzan en cada indicador sobre la media de la Unión Europea (considerada como base 100).

Como puede verse en el cuadro, España ocupa el puesto 14 en consumo per cápita (AIC per cápita) y PIB per cápita, con el 89% y el 92%, respectivamente, de la media de la Unión Europea. En gasto público sobre el PIB ocupamos la posición 16 con un 90% de la media. Si nuestro gasto público sobre el PIB cayera al 38,6%, como prevé el gobierno, ello supondría quedarnos en el 84% de la media actual de la Unión Europea y en el puesto 22, solo por delante de Letonia, Chipre, Bulgaria, Rumanía, Lituania e Irlanda (en este último caso, debido en buen parte a los problemas metodológicos expuestos).

El gráfico siguiente muestra cómo ya en la actualidad estamos por debajo de la línea de tendencia europea, diferencial que se ampliaría si el peso del gasto público sobre el PIB disminuyera todavía.

Evidentemente, el peso que ha de tener el gasto público sobre el PIB es un punto sobre el que existen claras diferencias políticas, lo cual no solo es lógico, sino también muy saludable. Pero lo que no se puede obviar es que si se quiere subir el gasto público habrá que financiarlo, aspecto clave en el debate y que muchas veces se prefiere ignorar. La mejora en la calidad del gasto y una mayor eficiencia en el sistema tributario son imprescindibles, por supuesto, pero solo con ello no se solventará el problema del diferencial con los países de referencia. Creo que es importante subrayarlo.

Si somos coherentes, una vez determinado el volumen de gasto a financiar de acuerdo con las preferencias sociales, tendríamos que ver cómo se podrían lograr los ingresos necesarios para ello.

En el gráfico siguiente se muestra cuál es la situación actual en el ámbito de los ingresos en comparación con los restantes países de la Unión Europea, lo que permite observar que ocupamos el puesto 23 en ingresos públicos sobre el PIB, solo por delante de Bulgaria, Lituania, Rumanía y de nuevo, en gran parte por las razones ya apuntadas, por Irlanda.

Cabe destacar que, según la actualización del Programa de Estabilidad en 2021, los ingresos se situarán en España en el 38,7% del PIB (un 86% de la media de la Unión Europea actual) por lo que nuestra posición no variará en exceso, aunque tal vez pudiéramos romper el empate en el puesto 23 con Letonia. Tampoco van a suponer un gran cambio los ingresos adicionales que pueda proporcionar el anunciado nuevo impuesto sobre las empresas digitales y las restantes nuevas figuras impositivas que se puedan crear para financiar la actualización de las pensiones, puesto que su capacidad recaudatoria difícilmente nos permitirá llegar el 39% de ingresos sobre el PIB, es decir, al 87% de la media actual de la Unión Europea.

En cualquier caso, aunque los gráficos anteriores permiten constatar que los impuestos en España son bajos en términos europeos considerando nuestro nivel de riqueza, hay que dejar claro que no existe una fórmula matemática que permita determinar cuál debería nuestra presión fiscal idónea teniendo en cuenta nuestro nivel de renta. Como puede verse en el cuadro siguiente, no nos sirve como referencia para fijar nuestra presión fiscal “óptima” actual el volumen de ingresos públicos sobre el PIB que tenían los países más avanzados cuando su renta per cápita equivalía a nuestra renta per cápita hoy en día, porque en la mayoría de los casos su presión fiscal era ya entonces muy superior a la nuestra y, además, desde entonces, algunos países del G11 han seguido aumentado sus ingresos sobre el PIB en la medida en la que se han ido incrementando sus rentas per cápita, mientras que otros han optado por reducir su presión fiscal.

De hecho, la media aritmética de los países del G11 reflejados en el cuadro era del 47,39% cuando su PIB per cápita se situaba en línea con el PIB per cápita español actual, mientras que en 2016 ha pasado a ser el 46,27% (el 46% en 2017), es decir, inferior.

En el caso de la media ponderada de la Unión Europea y la Eurozona sí que los porcentajes eran inferiores entonces: en el primer caso, un 43,43% frente al 44,7% y 44,9% alcanzado, respectivamente, en 2016 y 2017 y, en el segundo, un 43,95% frente al 46,1% en 2016 y el 46,2% en 2017.

Cabe destacar que los tres porcentajes que se han calculado para los años considerados como comparables: el 47,39% para el G11, el 43,95% para la Eurozona y el 43,43% para la Unión Europea, superan con creces el 37,7% español de 2016 y el 37,9% de 2017, no constituyendo, por tanto, una referencia que podamos dar por buena.

Otro factor a tomar en consideración a la hora de determinar la presión fiscal «óptima» es el gravamen actual del factor trabajo y en este sentido, según la OCDE, (Enlace: http://www.oecd.org/ctp/tax-policy/taxing-wages-20725124.htm), la cuña fiscal en España, es decir el impacto acumulado del IRPF más las cotizaciones sociales, llega al 39,3% de la renta bruta cuando se trata de una persona soltera sin hijos, por encima de la media de la OCDE (35,9%), pero, en cualquier caso, en el puesto 15 de los 22 países de la Unión Europea analizados por la OCDE. Cuando se trata de una familia con dos niños en la que solo trabaja uno de los adultos España ocupa la posición novena de 22 países de la Unión, con un 33,7% de la renta bruta, por encima del 26,1% de media de la OCDE. Para una pareja con dos hijos en la que los dos adultos trabajan nuestra posición entre los 22 países analizados de la Unión Europea es la decimotercera, con el 36,2%, frente al 30,7% de media de la OCDE. De estas cifras cabe concluir que el gravamen del factor trabajo, para nuestro nivel de renta, está más o menos alineado con lo que sucede en otros países de la Unión Europea. Otra cosa es si ese gravamen (y la presión fiscal en general) debe mantenerse en sus términos actuales en la medida en que el crecimiento económico vaya generando mayores ingresos per cápita.

Como ya he dicho en alguna ocasión, además de tapar agujeros y buscar una mayor eficiencia y equidad en el sector tributario, con reforzamiento tanto de la certeza jurídica como de la lucha contra el fraude, la clave puede estar en aprovechar adecuadamente los ingresos fiscales adicionales que nos vaya proporcionando el crecimiento económico.

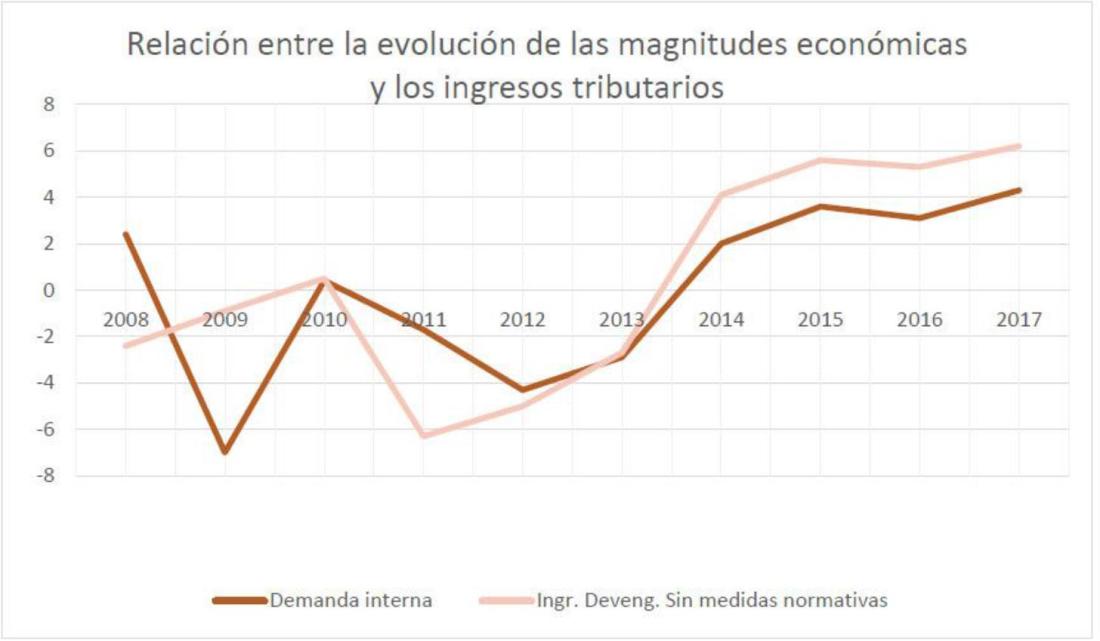

En los últimos años, esta es la evolución de los ingresos tributarios si tomamos como referencia los impuestos devengados en los diferentes ejercicios y descontamos los efectos normativos:

Como expliqué en una entrada anterior, el gráfico anterior muestra con claridad que la vuelta al crecimiento económico está permitiendo que los ingresos tributarios devengados, sin efectos normativos, estén aumentando dos puntos porcentuales por encima de la tasa de crecimiento de la demanda interna. Ello es así, debido a la llamada progresividad en frío en el IRPF (ocasionada por la no deflactación de las tarifas del IRPF y la no actualización de sus principales variables económicas, como los mínimos personales y familiares o los límites para la obligación de retener) y también debido a que beneficios empresariales y determinadas rentas del ahorro crecen en mayor medida de lo que crece la economía en su conjunto. Es más difícil de medir el impacto que puedan estar teniendo en los ingresos tributarios posibles mejoras en el cumplimiento voluntario. Estos incrementos recaudatorios por encima del crecimiento de las principales magnitudes económicas (como la demanda interna o el PIB nominal) permiten aumentar la presión fiscal sin la necesidad de adoptar medidas tributarias expresas de incremento impositivo.

Es una idea a desarrollar dentro de las distintas alternativas que existen para fijar los ingresos y gastos públicos en el porcentaje del PIB que se considere más deseable. Lo que no es realista es pensar que cabe reducir los ingresos y aumentar los gastos de forma significativa simplemente con mejoras de gestión, por imprescindible que sea esta tarea.

Eso sí, sin crecimiento económico no vamos a ninguna parte y, echando la vista atrás, a pesar de los innegables avances económicos y sociales que ha experimentado nuestro país, no podemos caer en la autocomplacencia. Analizando al indicador básico, el PIB per cápita en paridad de compra, podemos ver la evolución histórica de nuestro diferencial con el G11, tomando como referencia la información estadística disponible (Eurostat y OCDE) para algunos años que hemos seleccionado por considerarlos especialmente relevantes: 1975 (inicio del cambio de régimen político), 1985 (año inmediatamente anterior a nuestro ingreso en el entonces llamado Mercado Común), 2001 (año inmediatamente anterior a la introducción del euro), 2007 (año inmediatamente anterior al inicio de la crisis) y 2014, 2015 y 2016, últimos ejercicios con información al cerrarse este trabajo.

Como puede verse el cuadro, al final de la dictadura, el diferencial negativo de nuestro PIB per cápita en términos de paridad de compra respecto de la media ponderada de los países del G11 era del 21,86%, de acuerdo con la información disponible de la OCDE (no se dispone de información Eurostat para efectuar el mismo cálculo). Diez años después, en 1985, antes de la entrada de España en el Mercado Común, debido a la crisis económica, el diferencial negativo se había ampliado hasta llegar al 31,15%. Sin embargo, en los siguientes años el diferencial se redujo situándose en 2001 en el 19,32%, si seguimos utilizando como fuente la información de la OCDE, y en el 19,30% con la información de Eurostat, en ambos casos por debajo del diferencial negativo de 1975.

En 2007 el diferencial había reducido todavía más hasta situarse en el 10,58% con datos de la OCDE y en el 12,98% con datos de Eurostat. Con la crisis, el diferencial se vuelve a disparar llegando en 2014 al 23,03% (datos OCDE) y al 22,87% (datos Eurostat). Cabe destacar que esta brecha es mayor, no solo que la que existía antes de la entrada en el euro, sino también en 1975. En 2015 mejoran ligeramente las cifras situándose el diferencial en 21,48% o en el 22,02%, según se utilicen los datos de la OCDE o de Eurostat, para situarse el diferencial en 2016 en el 21,79%, según los datos de Eurostat.

Ello permite observar, en primer lugar, el tremendo impacto negativo que tienen los períodos de crisis en nuestra convergencia con los países más avanzados de la Unión Europea y, en segundo lugar, que en 2015 y 2016 nuestra distancia respecto de dichos países es similar a la existente en 1975, habiendo perdido España los aproximadamente 10 puntos porcentuales de convergencia que se habían conseguido en 2007, bien es cierto que tras una fase expansiva cuyas bases económicas demostraron al tiempo ser poco sólidas.

Estos datos muestran de forma inequívoca la necesidad de reflexionar sobre los problemas estructurales que hacen que tengamos grandes problemas en acortar la brecha respecto de los países más avanzados, en especial debido al efecto devastador de las crisis en nuestra economía. Es decir, los ingresos y gastos públicos son muy importantes, pero todavía lo es más el crecimiento sostenible e inclusivo de la economía.