27 de abril de 2018. Jesús Gascón Catalán.

El domingo pasado, 22 de abril, Bruno Pérez publicaba en lainformación.com (Enlace: https://www.lainformacion.com/) una entrevista que le agradezco en la que se menciona este blog (Enlace con la entrevista: https://www.lainformacion.com/economia-negocios-y-finanzas/impuestos-pobreza-jesus-gascon-espana-ha-perdido-la-capacidad-de-conocer-los-impuestos-que-pagan-las-grandes-fortunas/6346667).

En los días posteriores he recibido alguna pregunta sobre qué he querido decir exactamente al aludir en mi conversación con Bruno a que existen problemas para conocer cuál es la aportación real de las rentas más altas, así que aprovecho esta entrada para intentar aclararlo.

Obviamente, las Administraciones Tributarias conocen cuánto declaran los contribuyentes en los diferentes tributos que gestionan y se publican estadísticas que, con mayor o menor desglose, nos permiten conocer impuesto a impuesto los datos desagregados por tramos de importe, perfiles de contribuyentes, etc.

Las Administraciones Tributarias también disponen de herramientas de análisis de la información para realizar campañas de control acerca de los presuntos incumplidores en cada uno de los impuestos que gestionan. Sin ir más lejos, en las directrices generales del Plan Anual de Control Tributario y Aduanero de 2018 de la Agencia Tributaria (Enlace: http://www.boe.es/buscar/doc.php?id=BOE-A-2018-792) se anuncia lo siguiente respecto de los grandes patrimonios: “En el pasado año 2017 comenzaron los trabajos de sistematización de las actuaciones de lucha contra el fraude presente en grandes patrimonios y se han iniciado también las comprobaciones inspectoras vinculadas con la nueva herramienta de selección. A lo largo de 2018 se ampliará el número de contribuyentes propuestos para inspección, a partir de un mayor número de riesgos fiscales predefinidos mediante la nueva herramienta de selección y enfocados a supuestos que presenten importantes rasgos de opacidad o deslocalización. De esta forma, se afianza el control reforzado sobre grandes patrimonios mediante la utilización de cauces de investigación específicos para perfiles que así lo demanden.”

Sin embargo, hay muchos más impuestos que el IRPF y el Impuesto sobre el Patrimonio (IP), y lo que no sabemos con exactitud es cuántos impuestos están pagando acumuladamente las mayores rentas y patrimonios en proporción a su renta total anual o en comparación con las variaciones que experimenta su patrimonio en el año. Es decir, no sabemos cuántos impuestos paga en un año el 1% o el 0,1% o el 0,01% con mayores rentas (o cualquier otro tramo de rentas), no solo por el IRPF o el IP, sino también por IVA, Impuestos Especiales, tributos locales, etc.

Dicho de otra forma, ¿sabemos si el sistema tributario español es realmente progresivo?, ¿el 0,1% paga más impuestos que el 1%, éstos que el 5% y éstos más que el 10% y así sucesivamente?

No estoy hablando de fraude, ese es otro tema, importante sin duda, pero que dejo para otra ocasión, lo que planteo aquí es la necesidad de disponer de información que nos permita contrastar si es adecuado el diseño del sistema tributario, es decir si se cumplen los principios constitucionales y si está respondiendo a las preferencias sociales. Si al final resulta que quienes perciben mayores rentas pueden evitar el pago de impuestos, no defraudando, ni siquiera eludiendo, sino simplemente no realizando ganancias o no distribuyendo beneficios porque no necesitan liquidez o aprovechando incentivos fiscales o descoordinaciones normativas, y eso significa que su contribución anual presente es reducida, ¿nos parece bien? Y si ocurre lo contrario y hay contribuyentes que están dedicando el 60% de su renta anual al pago de impuestos y ni siquiera son los más ricos, ¿también nos parecerá bien?

En España nos encanta el debate sobre los tipos nominales en el IRPF, en el IS, en el IVA, y el debate sobre tipos efectivos, sobre todo en el Impuesto sobre Sociedades, es, cualquier cosa, menos riguroso. Nos falta análisis y para ello es preciso disponer de información. Eso era lo que quería decir.

Además, habría que promover estos estudios a nivel europeo y ver qué está pasando en los distintos países y responder a esta sencilla pregunta: ¿es necesario un Plan BEPS para personas físicas? Puede que sí. Hay que recordar que BEPS no nace de profundas disquisiciones teóricas sobre el rol del Impuesto sobre Sociedades en el sistema tributario sino de la percepción de que los agujeros en las legislaciones, a veces deliberados, y la descoordinación normativa entre países, estaba propiciando la erosión de bases imponibles.

Creo que si se hiciese un estudio en Europa sobre la distribución de la carga fiscal de los impuestos por niveles de renta y patrimonio (no sobre bases imponibles o liquidables) tal vez descubriríamos que nuestros sistemas fiscales, a pesar de ser nominalmente progresivos, dejan de serlo a partir de cierto nivel, elevado eso sí, de renta y patrimonio, penalizan en exceso a las rentas muy bajas vía impuestos indirectos y, en general, lo que unos no pagan lo acaban pagando otros no precisamente los de mayor capacidad económica. Y los resultados habría que ponerlos en relación con las transferencias monetarias por tramos de renta y patrimonio para tener la foto completa. De otro modo hablamos de oídas o sobre la base de información incompleta e insuficiente.

Claro que, en la imposición personal, sin descartar el componente internacional, tendríamos que empezar analizando los problemas que genera nuestra propia descoordinación normativa interna, en especial entre el IRPF, el Impuesto sobre el Patrimonio y el Impuesto sobre Sucesiones y Donaciones (ISD), sin olvidarnos de otros “invitados especiales” como el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) o el Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados.

Podemos buscar ejemplos de inconsistencias de todo tipo. En una trasmisión mortis causa de un inmueble que haya estado generando hasta entonces rentas gravadas en el IRPF, el pago del IBI, etc., y que ahora sea gravado por el Impuesto sobre Sucesiones y Donaciones y, además, por la plusvalía municipal, se puede llegar a una tributación acumulada muy significativa. Pero si se trasmite un fondo de inversión que valga lo mismo que el inmueble y que no haya generado nunca rentas gravadas podemos encontrarnos con que la transmisión sucesoria tampoco esté gravada, es decir que ni tribute antes, ni durante, ni después, en tanto no se produzca la realización, eso sí con grandes diferencias entre Comunidades Autónomas por lo que se refiere al ISD. Me temo que el asunto se nos ha ido de las manos y me temo que la solución a estos problemas de descoordinación y agravio comparativo, sin información fiable y sin debate público informado, no será la correcta. Y no es un problema de pagar más o menos, cada uno tendremos nuestra idea al respecto, igualar por arriba, igualar por abajo, pero creo que diferencias tan grandes no nos parecen aceptables a la mayoría.

Pero volviendo al problema de la estimación de cuántos impuestos se pagan en el año en función del nivel de renta total, la principal aproximación la ha realizado FEDEA con su Observatorio sobre el reparto de los impuestos en los hogares españoles (Enlace: http://www.fedea.net/segundo-informe-del-observatorio-sobre-el-reparto-de-los-impuestos-entre-los-hogares-espanoles/).

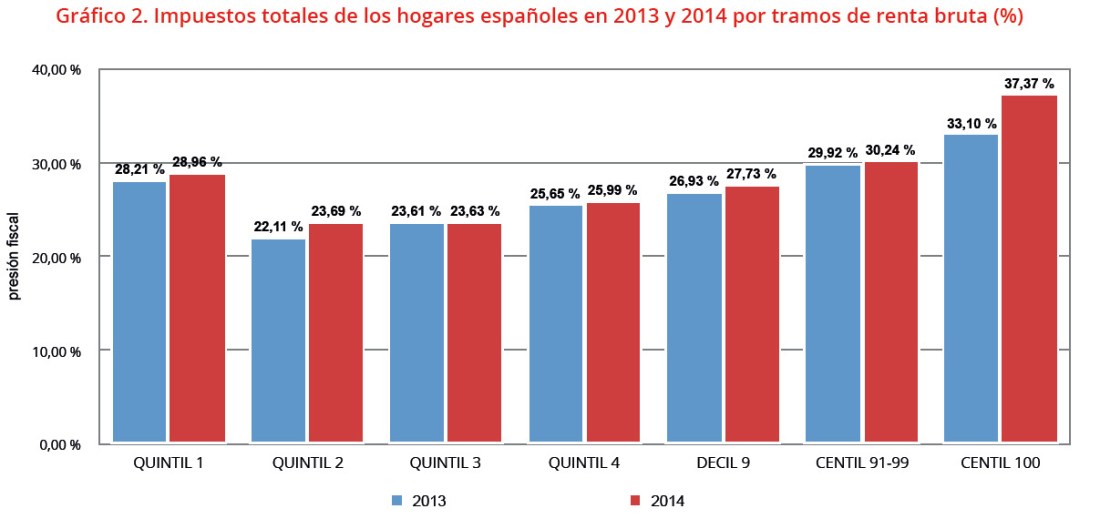

De acuerdo con el Observatorio, en 2014 solo el 1% de los hogares obtenía rentas anuales superiores a 178.000 euros, concentrando estos hogares el 5,7% de las rentas totales (con todas las cautelas debido a los problemas de medición). Pues bien, este 1% dedicaba un 37% de sus ingresos previos a pagar impuestos. En el año anterior el porcentaje era el 33%, lo que ofrece dudas, puesto que la variación es significativa, y más debido a las dificultades de medición de un grupo tan reducido y heterogéneo de hogares y la no disponibilidad de series históricas largas.

Este es el gráfico en el que FEDEA presenta la información por tramos de renta bruta:

En el gráfico también llama la atención la aportación fiscal del 20% con menores rentas brutas, mayor que la de la mayoría de los restantes tramos de renta, excepto los más altos, paradoja que se explica tanto por la existencia de rentas negativas de actividades económicas como por la incidencia de los impuestos sobre el consumo que recaen sobre todos los contribuyentes, también sobre los de menor renta, e incluso en mayor medida en términos relativos sobre estos últimos puesto que tienen que dedicar todos sus ingresos a consumir ya que no tienen capacidad de ahorro.

Son datos a completar, depurar y profundizar, a esto me refiero cuando digo que, a pesar del esfuerzo de FEDEA, falta análisis.

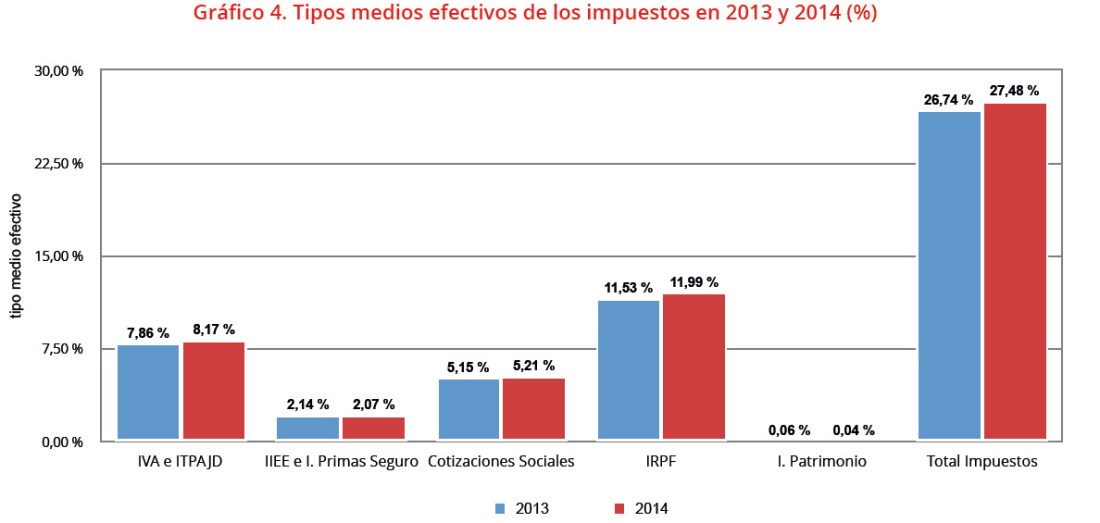

Por otra parte, el Observatorio pone de manifiesto que el IRPF es el tributo más relevante en la cesta de impuestos que pagan los hogares, seguido del IVA y las cotizaciones sociales a cargo de los hogares (excluidas las satisfechas por el empleador) y, a mayor distancia, los impuestos sobre consumos específicos. El Impuesto sobre el Patrimonio es puramente testimonial (incluso el 1% de los hogares con más renta destina tan solo un 0,1883% de sus ingresos previos a pagar el impuesto).

Así, refleja FEDEA el peso de cada impuesto:

Por otra parte, según el estudio de FEDEA, salvo en el quintil superior (el 20% de hogares con más renta), el peso de los impuestos pagados es inferior al de las prestaciones monetarias recibidas, aunque hay que reconocer que ello se debe, básicamente, a la importancia de las pensiones en la renta de muchos hogares. Pero pensionistas al margen, surgen algunas preguntas: ¿cuántos contribuyentes pagan el IRPF y a la vez son receptores de transferencias públicas, a veces más de una?, ¿tiene sentido que sea así?

Una idea que el estudio de FEDEA defiende, y que comparto plenamente, es que es necesaria una función continúa renta / prestaciones monetarias que permita articular políticas sociales y redistributivas consistentes y efectivas. Ello no tendría que significar en absoluto una recentralización de competencias, aunque, desde luego, implicaría un nivel de coordinación entre administraciones muy superior al actual.

Pero no solo tenemos carencias de información sobre la distribución de la carga fiscal por niveles de renta. En el ámbito patrimonial el contraste de información estadística y fiscal es más difícil, pero el Banco de España realiza una amplia encuesta en la que, además, se cuida la representatividad de la información estadística que suministran los grandes patrimonios, los datos están normalizados a nivel europeo y empieza a haber series históricas largas que permiten análisis comparativos. Este es el enlace: https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/ArticulosAnaliticos/2017/T1/fich/beaa1701-art2.pdf.

No solo se trataría de ver la consistencia entre esta información y la tributaria en el caso de los contribuyentes con patrimonios significativos, que son los únicos obligados a declarar el IP, sino también de chequear si el volumen de información sobre bienes y derechos en el extranjero declarado en el modelo 720 es consistente con el patrimonio en el exterior que reflejan las estadísticas.

En absoluto estoy proponiendo usar información estadística protegida para seleccionar contribuyentes a inspeccionar u otros fines tributarios, el secreto estadístico lo impide, lo único que digo que habría que ver si existe coherencia entre las fuentes fiscales y las estadísticas, por ejemplo, sobre un tema tan sensible como los activos en el exterior, porque la existencia de territorios todavía opacos constituye un grave problema para las administraciones tributarias y no estaría de más evaluar el alcance del problema y si está realmente reduciéndose en los últimos años. Porque no tenemos estudios oficiales sobre el fraude ni de este tipo ni con carácter general, otro tema a solventar.

Otro ámbito en el que falta análisis es el de la tributación efectiva en el Impuesto sobre Sociedades de los grupos económicos. Mi propuesta no puede ser más simple: con las debidas cautelas para respetar la confidencialidad de la información, que se publiquen estadísticas con la información declarada por los grupos españoles en la declaración tributaria país por país (modelo 231). Es la única forma de saber si el Impuesto sobre Sociedades devengado y pagado en España por los grupos con sede en nuestro país es consistente con sus beneficios, activos y ventas en España.

Aunque hay propuestas en Europa para que sea obligatorio publicar esta información grupo a grupo, de momento no existe tal obligatoriedad (salvo, por motivos regulatorios, no fiscales, en el sector financiero), por lo que estamos hablando únicamente de difundir datos agregados. En cualquier caso, hacerlo serviría para clarificar un debate, en mi opinión, hasta ahora desenfocado, puesto que dos tercios de las actividades de las mayores empresas se desarrollan en el exterior y todas ellas aplican el régimen de consolidación fiscal, lo que dificulta conocer, con la información estadística actual, qué porcentaje representa su cuota del Impuesto sobre Sociedades español, incluidas Haciendas Forales, sobre los beneficios obtenidos en España antes de aplicar el impuesto y si ello es consistente con las magnitudes económicas de su actividad en nuestro país y con los impuestos devengados y pagados a nivel mundial respecto de su beneficio global.

También hablaba en la entrevista con Bruno Pérez de países de primera y segunda división en términos de hacienda pública y eso merece una explicación, pero lo dejo para otro día porque acabo de ver que Eurostat ha publicado los datos de 2017 sobre ingresos y gastos públicos sobre el PIB de los 28 Estados miembros y quiero verlos más despacio.