18 de mayo de 2018. Jesús Gascón Catalán.

A mi juicio, desde el punto de vista de la política fiscal, el IRPF tendría que seguir siendo ser el impuesto central del sistema tributario y cumplir los siguientes requerimientos.

En primer lugar, el impuesto debería constituir una función continua con los programas de ayudas monetarias que se conceden por los distintos niveles de Administración.

La función continua permitiría que las personas situadas por debajo de un determinado umbral de renta de mercado recibiesen transferencias públicas para asegurarles alcanzar dicho umbral, lo que implicaría que las transferencias se irían reduciendo a medida que aumentase el nivel de renta del perceptor, de tal forma que, una vez superado el umbral, dejase de recibir transferencias y pasase a pagar el impuesto. Como indica el Informe Mirrlees, es necesaria visión de conjunto teniendo en cuenta todos los instrumentos redistributivos con los que cuenta el estado y ponerlos en relación con el impuesto personal a la renta. Lo que no tiene mucho sentido es que algunos ciudadanos perciban transferencias públicas del estado por un lado y por otro deban abonar el impuesto personal a la renta.

Existen diversas formas de instrumentar esta idea, bien con intervención de la seguridad social, bien al margen de ella, como sucede con las llamadas rentas de inserción. Y, por supuesto, se puede modular el sistema para que sea viable presupuestariamente, puesto que en este esquema cabe desde un sistema limitado de impuestos negativos coexistente con el actual sistema de prestaciones y ayudas monetarias hasta un modelo de renta básica universal sustitutivo de cualquier otro tipo de ayuda pública si tal cosa fuera viable. La clave está en que todas las Administraciones actúen de forma coordinada y conozcan, previamente a la concesión de cada ayuda monetaria (incluidos los incentivos fiscales) en qué situación se encuentra cada contribuyente y, por supuesto, que la presentación de la declaración del IRPF opere como elemento de cierre regularizando situaciones.

Lógicamente, los impuestos negativos en sus diferentes configuraciones pueden suponer una carga gestora adicional para las administraciones tributarias, aspecto a tener en cuenta a la hora de asignarles recursos para que no se resienta la gestión y el control tributario.

Otro aspecto clave es adecuada distribución de competencias entre los diferentes niveles de administración. Hay que recordar que la Sentencia del Tribunal Constitucional de 21 de diciembre de 2017 consideró inconstitucional el sistema de gestión de las ayudas de 430 euros a parados efectuada por los Servicios Públicos de Empleo Estatal, puesto que deben ser las Comunidades Autónomas quienes la gestionen. Por tanto, es urgente llegar a una solución definitiva para racionalizar el sistema de ayudas: Plan Prepara, Programa de activación de empleo, las rentas activas de inserción, etc.

Realizado el inventario de ayudas, se podría analizar la distribución competencial. Así, si el Estado estableciese un impuesto negativo generalizado garantizando una renta mínima bien universal bien condicionada (como las rentas de inserción) es evidente que otras administraciones podrían liberar recursos para destinarlos a otras políticas. Lo que no está claro, en el ámbito autonómico, si ello sería demasiado coherente con nuestro modelo territorial. Probablemente la solución fuese un doble tramo, uno estatal y otro autonómico, actuando cada Administración exclusivamente en su ámbito.

Este punto es especialmente crítico puesto que, como ya he comentado en otras ocasiones, existe un importante diferencial en las ayudas monetarias públicas entre España y el grupo de países europeos más avanzados (G11) que habría que reducir.

En segundo lugar, el IRPF debe actuar como factor de mantenimiento de la progresividad del sistema cuando se afronten reformas en otros tributos para racionalizarlos y ganar eficiencia.

Por ejemplo, para modernizar la estructura de tipos en el IVA, actualizar los impuestos especiales o establecer una verdadera tributación medioambiental en España, puesto que los aumentos impositivos en este tipo de tributos pueden ser regresivos.

El IRPF actual no sirve de elemento compensatorio, puesto que un gran número de contribuyentes están exonerados de declarar el tributo, precisamente los más desfavorecidos. Según la OCDE, en 2015 el número de contribuyentes del IRPF español tan solo representaba el 43,3% de la población del país, lo que sitúa a España en el puesto 31 de una lista de 47 países analizados por la citada organización internacional y por detrás de los 10 países del G11.

Lógicamente, las compensaciones para evitar la regresividad pueden hacerse también en los programas de ayudas públicas monetarias (Informe Mirrlees), pero, como acabo de decir, la dispersión de estos, su atribución a distintas Administraciones y la falta de información compartida lo hace inviable. Con un enfoque integral del IRPF, como función continua entre los programas de ayuda monetaria y el impuesto personal sobre la renta, este problema desaparecería, puesto que, por ejemplo, cuando se estableciese un impuesto medioambiental que supusiese un incremento de la tributación de los combustibles o carburantes, podría identificarse el colectivo de contribuyentes a los que se quiere compensar para evitar o limitar la regresividad de la medida y ver cómo articularla en el impuesto personal integrado, incluidas las ayudas sociales, y qué Administración o Administraciones deberían asumir el coste.

En tercer lugar, como no me canso de repetir, habría que evaluar los incentivos fiscales también en este impuesto para decidir sobre su mantenimiento, supresión o eliminación.

El coste estimado para el Estadode los incentivos fiscales en el IRPF en 2018, como decía la semana pasada, es de 7.846 millones de euros, un 16,5% de la recaudación potencial del impuesto en el ámbito estatal. Al margen de los impuestos negativos, que habría que subsumir, con una configuración más progresiva, en el modelo de impuesto integrado que propongo, actualmente los incentivos con mayor coste son los siguientes: la tributación conjunta con 1.117 millones, la deducción por inversión en vivienda (régimen transitorio) con 1.035 millones, la reducción por aportaciones a planes de pensiones con 771 millones, la reducción por rendimientos del trabajo con 731 millones, la exención parcial de los premios por loterías y apuestas con 396 millones y la reducción por arrendamiento de vivienda por 341 millones.

Los incentivos relativos a la vivienda deberían ser analizados de forma global en el marco de la política sectorial de vivienda, sin perjuicio de que se pudieran respetar, al menos parcialmente, las expectativas de derechos reflejadas en regímenes transitorios. Y tendrían que ser coherentes con la tributación de las rentas inmobiliarias, como rentas del ahorro que son y, en general, como la tributación de los elementos patrimoniales y sus transmisiones en el conjunto del sistema tributario.

Respecto a la tributación conjunta, habría que replantear su existencia en el nuevo modelo integrado sin perjuicio de la atención prioritaria a los hogares monoparentales con carencias. Ello está relacionado con una cuestión clave, que es la definición de la unidad contribuyente en el impuesto. Como explica Jorge Onrubia tres son las alternativas básicas tradicionalmente contempladas en los sistemas comparados: el gravamen acumulado de rentas del hogar fiscal, la tributación individual y la aplicación de un mecanismo de promediación de rentas (income splitting).

Por lo que se refiere a las reducciones por aportaciones de planes de pensiones, de lo que se trata es de evaluar el incentivo en el contexto del análisis de cómo ha de tributar el ahorro y, en particular el ahorro previsional, tema que trataré otro día.

Por otra parte, habría que ver qué ocurre con determinadas rentas en especie que actualmente no tributan, con independencia del nivel de renta del perceptor. Por ejemplo, López Casasnovas ha propuesto articular los copagos en el ámbito sanitario incorporando su coste como retribución en especie del usuario, el cual los debería declarar en el Impuesto sobre la Renta de las Personas Físicas.

En definitiva, se trataría de efectuar una evaluación crítica de todos los incentivos, incluso algunos que no están definidos explícitamente como tales, sin dar por sentado a priori que deberían mantenerse o suprimirse.

En cuarto lugar, se debería producir una convergencia entre el IRPF y las cotizaciones sociales.

De entrada, sería necesario realizar una comparativa entre las bases respectivas, llevando a cabo también en el ámbito de la Seguridad Social la correspondiente evaluación crítica de los incentivos que acabamos de proponer para el IRPF. En especial de todas aquellas bonificaciones que, con un coste recaudatorio elevado, tan apenas crean empleo. A partir de ahí se establecería un calendario progresivo de convergencia que, según se quisiese, podría resultar neutral en términos recaudatorios o reforzar los ingresos de la Seguridad Social (en la medida en que no se redujesen los tipos ni se trasladase la ampliación de las bases de cotización a las pensiones futuras). Para 2018 se ha congelado la base de cotización máxima en 3.751,2 euros, pero, a mi juicio, este tipo de medidas son claramente insuficientes y la polémica ha saltado a los medios de comunicación y a la opinión pública.

El objetivo con mi propuesta sería doble: eliminar los incentivos ineficientes y provocar sinergias positivas en la gestión y control de las cotizaciones sociales y el IRPF.

En quinto lugar, retomando una idea que ya he expuesto en otras ocasiones, la Ley del IRPF debería prever la deflactación anual de sus tarifas y la actualización de las principales magnitudes económicas del impuesto, salvo que en la Ley de Presupuestos se dispusiese expresamente lo contrario.

Se trataría de actuar con transparencia, en caso de no deflactar y actualizar las cifras, puesto que entonces habría que explicar los ciudadanos cuánto se les están subiendo los impuestos. Como ya he dicho en otras ocasiones, creo que existe un diferencial importante entre el IRPF español y el de los países más avanzados (menos llamativo si consideramos también las cotizaciones sociales en cuanto que gravan el factor trabajo) que puede justificar que se utilice esta vía indirecta para aumentar poco a poco la presión fiscal, pero, eso sí, sin ocultar información a los contribuyentes y acompasando, en cualquier caso, la subida al incremento de su nivel de renta.

A este respecto, la Comisión Europea calcula que nuestro tipo implícito de gravamen sobre el trabajo es un 31,3%, claramente por debajo de la media de la Unión Europea (35,9%) y de la Eurozona (38,6%), lo que nos sitúa en el puesto 20 entre los 28 Estados miembros.

A la vista de estos datos, en mi opinión, es necesario reforzar los ingresos por el impuesto, en línea con lo que sucede en los países de referencia, para lo cual se pueden utilizar la recaudación adicional que se derive del crecimiento económico y del aumento de la renta per cápita media nacional con tal propósito.

También podrían deflactarse las tarifas de forma asimétrica buscando dotar de mayor progresividad al impuesto, aspecto sobre el que volveremos después.

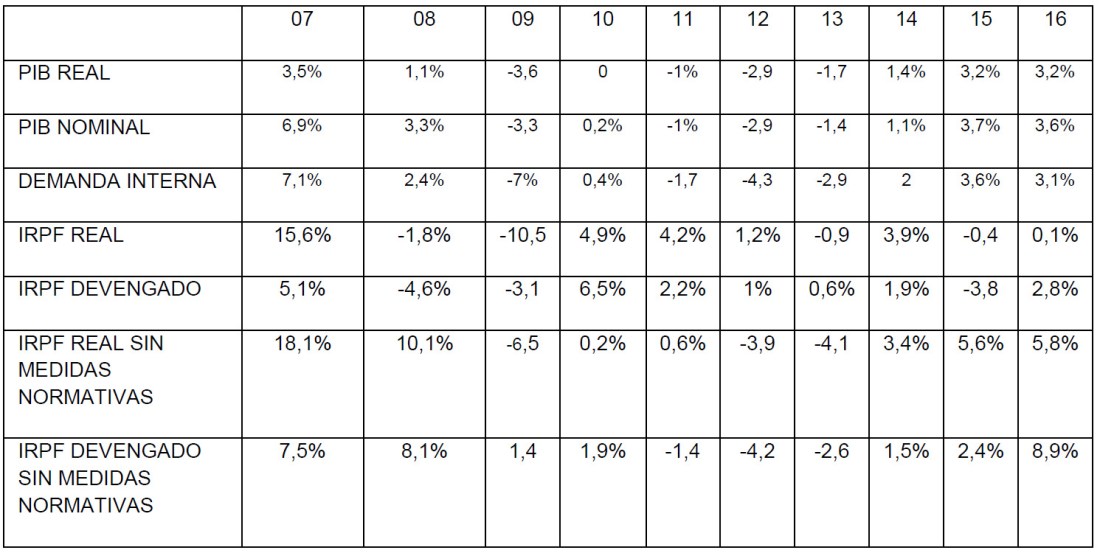

Respecto del posible impacto favorable del crecimiento económico en la recaudación del impuesto, podemos ver en los dos cuadros siguientes cuál ha sido la evolución de la recaudación del IRPF gestionado por la Agencia Tributaria (excluido, por tanto, el País Vasco y Navarra) desde el año 2000 y la comparativa con la evolución de las principales magnitudes económicas.

Esta fue la evolución entre 2000 y 2006:

Y esta la evolución entre 2007 y 2016:

En general, en los cuadros anteriores se observa que los ingresos devengados en concepto de IRPF, descontadas las medidas normativas aprobadas cada año, presentan una evolución más favorable que la demanda interna, aunque no es así en 2014 y 2015, lo que probablemente se deba a las dificultades para cuantificar exactamente los impactos recaudatorios derivados de la reforma del impuesto y su imputación a ejercicios concretos. De hecho, en 2014 y 2015 los ingresos tributarios reales, descontados los efectos normativos, crecen por encima de la demanda interna en los dos ejercicios citados.

Además, la tasa de crecimiento de la recaudación en 2017 ha sido de un 6,4% (un 7,1% en términos homogéneos), por encima de la tasa de incremento del PIB nominal o de la demanda interna a precios corrientes. En el primer trimestre de 2018 la tasa de crecimiento sigue en el 6,4%

De todo ello se colige la existencia de cierto margen para que el crecimiento económico pueda incrementar el peso de la recaudación del impuesto sobre el PIB, simplemente no deflactando tarifas ni actualizando mínimos exentos y otras magnitudes económicas del impuesto. No obstante, la nueva realidad económica, con un mercado de trabajo con una alta tasa de temporalidad y de trabajos a tiempo parcial, unida a la devaluación salarial, pudiera significar que “rentabilidades pasadas” generadas por la progresividad en frío no garanticen rentabilidades futuras, al menos en la misma medida. En este sentido, según el Banco de España, en 2017 la subida media salarial pactada en los convenios fue de un 1,43% frente a una inflación del 2%.

En sexto lugar, con independencia de las medidas anteriores, cabe plantearse si el impuesto debería subir o bajar y en qué medida, ámbito en el que las discrepancias políticas son notables.

En mi opinión, en el IRPF español actual, con tantos contribuyentes excluidos del pago del impuesto, aunque se puedan hacer reducciones del impuesto progresivas, favoreciendo a los contribuyentes con rentas más bajas, incluso dichas reformas serán negativas en términos redistributivos, puesto que detraerán ingresos tributarios que podrían destinarse a los ciudadanos sin rentas o con rentas todavía más bajas que los declaran el impuesto.

Por otra parte, aunque es un tanto simplista centrar el debate sobre el impuesto en el marginal de la tarifa progresiva, es ilustrativo ver en qué situación se encuentra España respecto de los países de referencia.

En 2016 el marginal superior en la Unión Europea se situaba en el 39% y en la Eurozona en el 42%. En España era el 45% (el 43,5% en 2017), por tanto, por encima de la media europea, pero, sin embargo, en el G11 se situaba en el 50,36% claramente por encima de nuestro país, lo que quiere decir que puede existir cierto margen, aunque la toma de decisiones en España es compleja debida a la existencia de una tarifa estatal y 15 autonómicas, más las especialidades forales.

Y todo ello sin olvidar que el G11 integra países son rentas per cápita superiores a la española, por lo que el límite de base a partir del cual se comienza a aplicar el tipo marginal máximo es una cuestión clave en este tipo de debates. La idea de deflactar la tarifa de manera asimétrica por tramos de renta que he expuesto antes, podría ser una fórmula que permitiese incrementar los ingresos reforzando la progresividad.

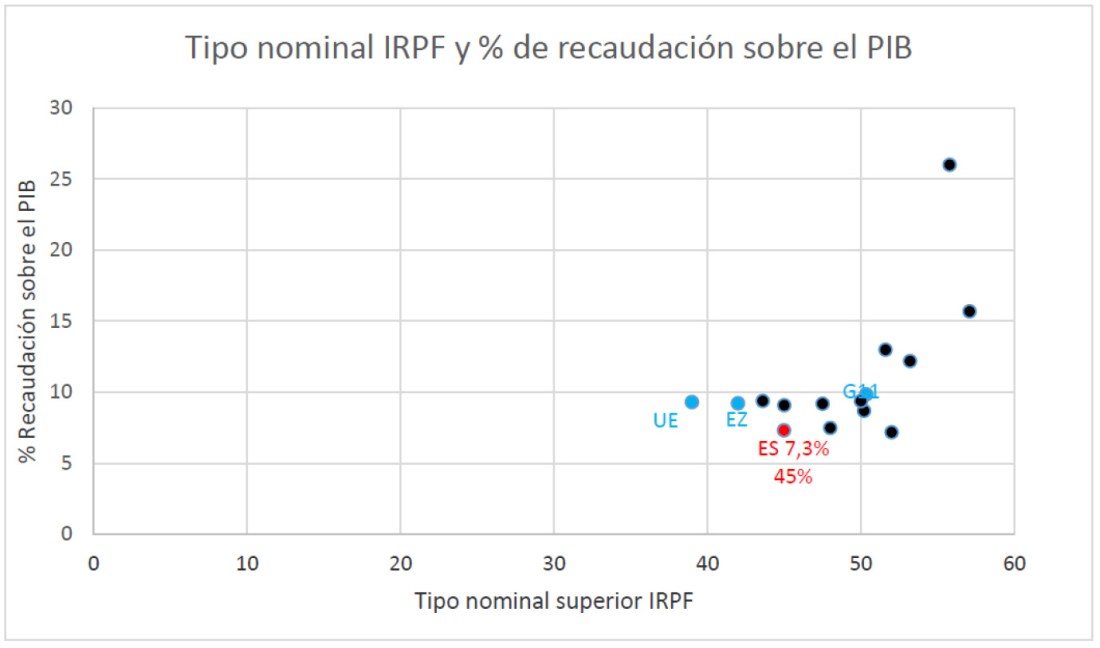

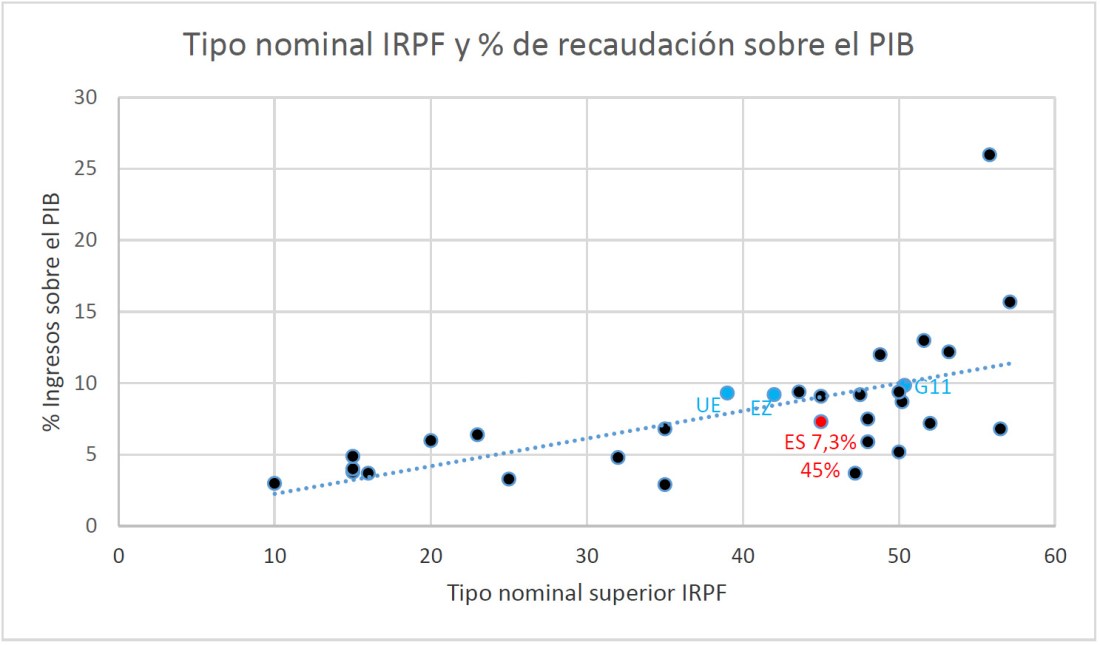

Los dos gráficos siguientes muestran la correlación entre tipo marginal superior y el porcentaje sobre el PIB que supone la recaudación del IRPF, en el primer caso en el G11 y en el segundo en la Unión Europea en su conjunto.

El primer gráfico muestra que la mayoría de los países del G11 (todos excepto Luxemburgo – y Reino Unido con el mismo tipo que España -) aplicaban un tipo marginal superior más alto en el IRPF que España. Además, todos los países del G11 superan nuestra recaudación sobre el PIB por el impuesto, excepto, por escaso margen, Holanda.

Cuando se realiza la comparativa con la totalidad de los países de la Unión Europea se observa que la dispersión de resultados es mucho mayor puesto que el abanico de tipos marginales va desde el 10% de Bulgaria, el 15% de Chequia, Lituania y Hungría y el 16% de Rumanía hasta el 57,1% de Suecia, el 56,5% de Portugal y el 55,8% de Dinamarca. En 2016 15 países de la Unión Europea superaban nuestro marginal, Reino Unido lo igualaba y 11 países quedaban por debajo.

Quedan muchos temas en el aire, empezando por la tributación del ahorro / capital y la coordinación con la imposición patrimonial, lo dejo para otro día.