6 de abril de 2018. Jesús Gascón Catalán.

En los días pasados se han presentado los datos definitivos de recaudación del año 2017 y también las previsiones para 2018.

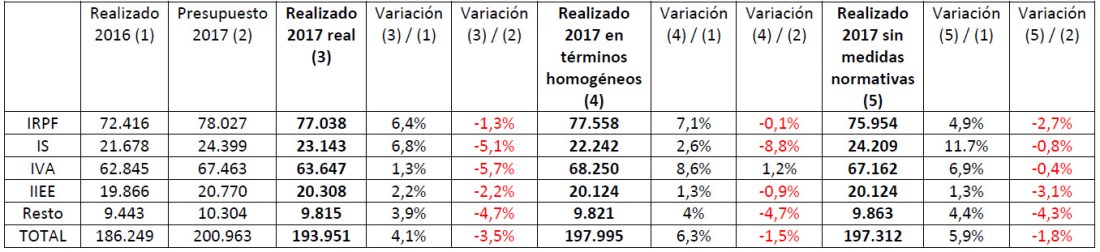

Según el Informe Mensual de Recaudación Tributaria de diciembre, los impuestos recaudados por la Agencia Tributaria proporcionaron 193.951 millones de euros en 2017, un 4.1% más que en 2016.

En cualquier caso, el aumento de la recaudación fue de un 6,3% en términos homogéneos, es decir, si se tiene en cuenta que la periodificación de los ingresos y las devoluciones en los diferentes impuestos en los dos años no coinciden. La entrada en vigor del Suministro Inmediato de Información (SII) es el principal factor que explica estas diferencias de periodificación, puesto que traslada a 2018 ingresos por 4.150 millones que, sin el SII, se hubieran producido en 2017.

En 2017, los ingresos tributarios, descontadas las medidas normativas con impacto en el ejercicio, han crecido un 5,9%. El IVA, de nuevo a causa del SII, es el impuesto en el que las medidas normativas han producido el mayor impacto recaudatorio en el ejercicio.

Como explica el Informe de la Agencia Tributaria del que hemos extraído los datos anteriores, en el IRPF destaca el comportamiento favorable de las ganancias patrimoniales, las retenciones del trabajo satisfechas por PYMES y los pagos fraccionados. En el IS, lo más destacable es que los pagos fraccionados, que son el principal componente de los ingresos por el impuesto, crecieron en igual medida que la recaudación total por el tributo. En el IVA, si se descuenta el efecto del SII, los ingresos crecen en línea en que ha aumentado el gasto final sujeto al impuesto (un 6,5% frente al 6,8%).

Por otra parte, volviendo a las 3 cifras totales reflejadas en el primer cuadro, se observa que tanto la recaudación real (193.951 millones), como la recaudación en términos homogéneos (197.995 millones) y la recaudación descontando los efectos normativos (197.312 millones de euros), han quedado por debajo de las previsiones. La recaudación real ha sido un 3,5% inferior a lo previsto, algo más de 7.000 millones por debajo de las cifras estimadas en el Presupuesto para 2017, habiéndose incumplido la previsión de ingresos en todos los impuestos. Por su parte, la recaudación en términos homogéneos y la recaudación lograda descontados los efectos normativos es, respectivamente un 1,5% y un 1,8% inferior a las prevista, quedando 3.000 millones por debajo de la recaudación estimada.

Hay que recordar que, desde 2008, el incumplimiento de las previsiones de ingresos tributarios gestionados por la Agencia Tributaria ha sido la regla general. Las explicaciones en unos y otros ejercicios son muy variadas, pero no parece que sea ésta una tendencia que deba consolidarse no solo por la necesidad de adecuar las previsiones a las posibilidades reales para una adecuada presupuestación, sino también porque el incumplimiento de las previsiones constituye una importante vía de presión sobre las Administraciones tributarias para conseguir resultados liquidatorios en el corto plazo, lo que dificulta los cambios en las planificación para que la lucha contra el fraude responda a una estrategia plurianual con un mayor énfasis en la prevención.

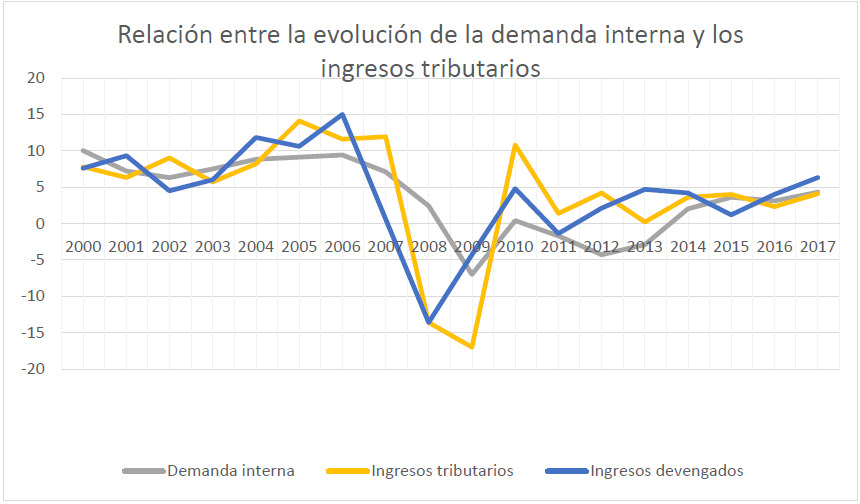

No obstante, si nos centramos en los aspectos positivos, podemos ver en el gráfico siguiente que, en los últimos años, los ingresos tributarios están aumentando, como regla general, por encima de la tasa de crecimiento de la demanda interna (también del PIB).

Si tomamos como referencia los impuestos devengados en los diferentes ejercicios y descontamos los efectos normativos, ésta es la evolución de los ingresos tributarios:

El gráfico anterior muestra con claridad que la vuelta al crecimiento económico está permitiendo que los ingresos tributarios devengados, sin efectos normativos, estén aumentando dos puntos porcentuales por encima de la tasa de crecimiento de la demanda interna. Ello es así, debido a la llamada progresividad en frío en el IRPF (ocasionada por la no deflactación de las tarifas del IRPF y la no actualización de sus principales variables económicas, como los mínimos personales y familiares o los límites para la obligación de retener) y también debido a que beneficios empresariales y determinadas rentas del ahorro crecen en mayor medida de lo que crece la economía en su conjunto. Es más difícil de medir el impacto que puedan estar teniendo en los ingresos tributarios posibles mejoras en el cumplimiento voluntario. Estos incrementos recaudatorios por encima del crecimiento de las principales magnitudes económicas (como la demanda interna o el PIB nominal) permiten aumentar la presión fiscal sin la necesidad de adoptar medidas tributarias expresas de incremento impositivo. Este es un tema clave, sobre el que volveremos en entradas futuras en el blog.

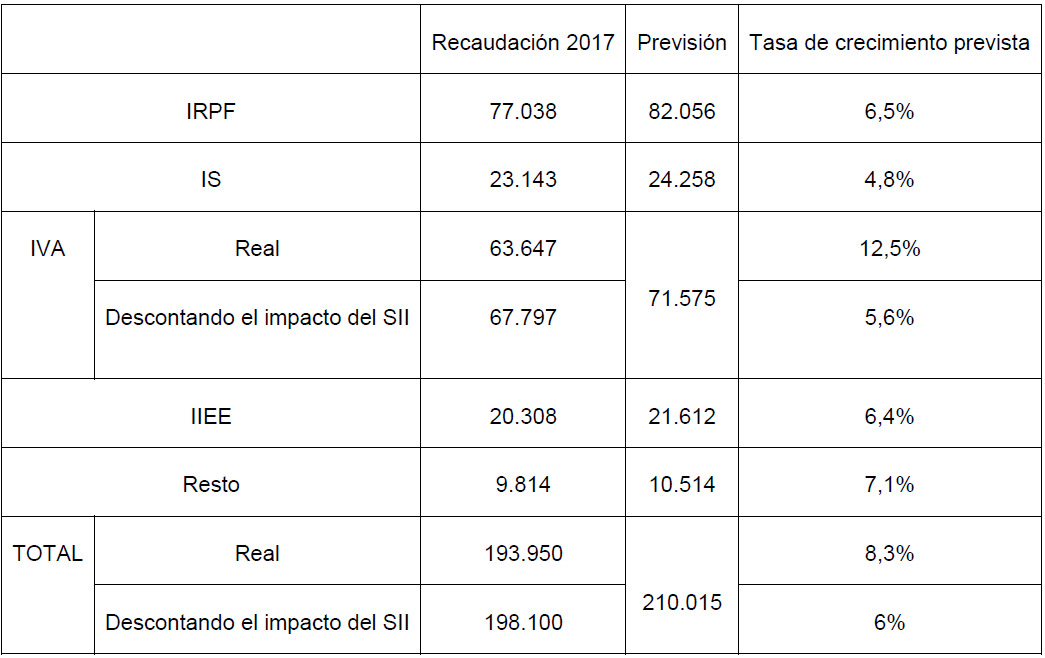

Por lo que se refiere a las previsiones para 2018, los datos que se hechos públicos en la presentación del proyecto de ley de Presupuestos Generales del Estado para 2018 son los siguientes:

Aunque la experiencia en los últimos años con las previsiones de ingresos no invita al optimismo, la tasa de crecimiento anunciada para 2018 parece más consistente que la que se previó en ejercicios anteriores. En cualquier caso, en euros reales, aumentar los ingresos en 16.065 millones no parece un objetivo sencillo de conseguir al 100%.

Probablemente sorprenda el porcentaje de crecimiento de la recaudación previsto para el IRPF (un 6,5%), puesto que se han anunciado reducciones impositivas en el tributo, pero, como se explica en las referencias al Presupuesto de Beneficios Fiscales que se incluyen en el Libro Amarillo de presentación del proyecto de Presupuestos Generales del Estado 2018, en términos de caja, algunas de las medidas no producirán efectos hasta 2019.

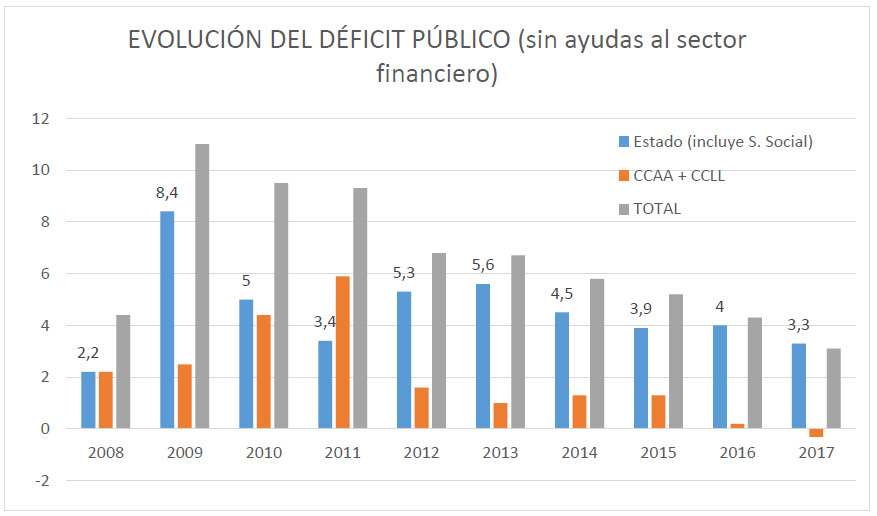

Una última referencia al déficit público. A pesar del esfuerzo de reducción en los últimos años, se observa que el Estado, si consideramos conjuntamente tanto la Administración Central como la Seguridad Social, está teniendo verdaderos problemas para reconducir el déficit. Es evidente que el Estado y las Administraciones territoriales forman un todo y son, en buena medida, vasos comunicantes, pero los datos son reveladores.

Por tanto, queda un largo trecho en materia de ingresos y gastos no solo para buscar la referencia con los países más avanzados, como sostengo en distintas entradas en este blog, sino también para estabilizar nuestras finanzas públicas.