10 de marzo de 2017. Jesús Gascón Catalán

Vista la existencia de una prima de riesgo social en España respecto de los países más avanzados de la Unión Europea, veamos qué papel están jugando las transferencias dinerarias y, en especial, las pensiones, en la reducción del riesgo de pobreza y la desigualdad.

Comencemos por el impacto de las pensiones en la reducción de la pobreza monetaria, considerando en esa situación, de acuerdo con los criterios de Eurostat, el porcentaje de la población cuya renta se sitúa por debajo del 60% de la renta mediana.

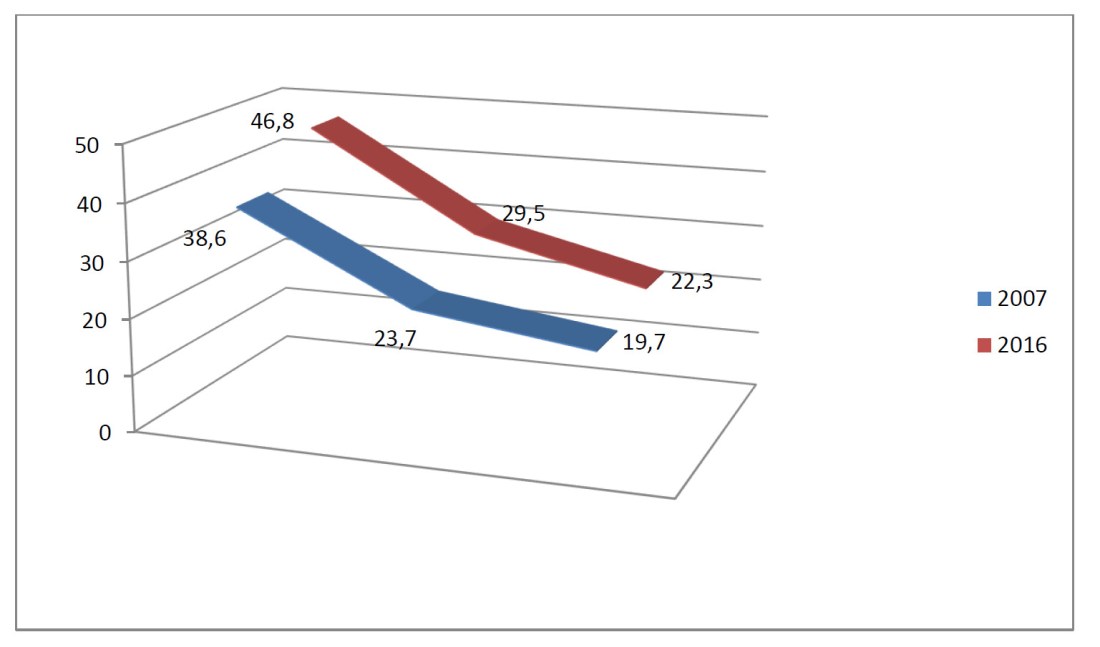

En primer lugar, en el cuadro anterior puede observarse que en 2016, si se toman únicamente en cuenta las rentas de mercado (sin incluirse entre dichas rentas las pensiones o cualquier otro tipo de ayudas públicas), el porcentaje total de población española en situación de pobreza monetaria se situaba en el 46,8% s Añadiendo las pensiones, el porcentaje bajaba 17,3 puntos porcentuales hasta situarse en el 29,5%. El resto de las transferencias monetarias, entre otras las prestaciones por desempleo, conseguían reducir el porcentaje hasta el 22,3%. En 2015 los porcentajes eran similares: 47%, 30,1% y 22,1%.

Respecto de 2007 se aprecia un claro crecimiento de la pobreza monetaria derivada de las rentas de mercado, puesto que los porcentajes eran entonces, respectivamente, del 38,6%, 23,7% y 19,7%. Como puede verse, ya en 2007 la capacidad reductora de la pobreza de las pensiones era muy alta. Sin embargo, el impacto de otras transferencias públicas era inferior, debido esencialmente al menor peso en aquel año de las prestaciones por desempleo.

De forma gráfica, estos son los datos:

A continuación, podemos ver el mismo análisis gráfico en relación con las situaciones de pobreza monetaria severa (rentas por debajo del 40% de la mediana) siendo el perfil similar:

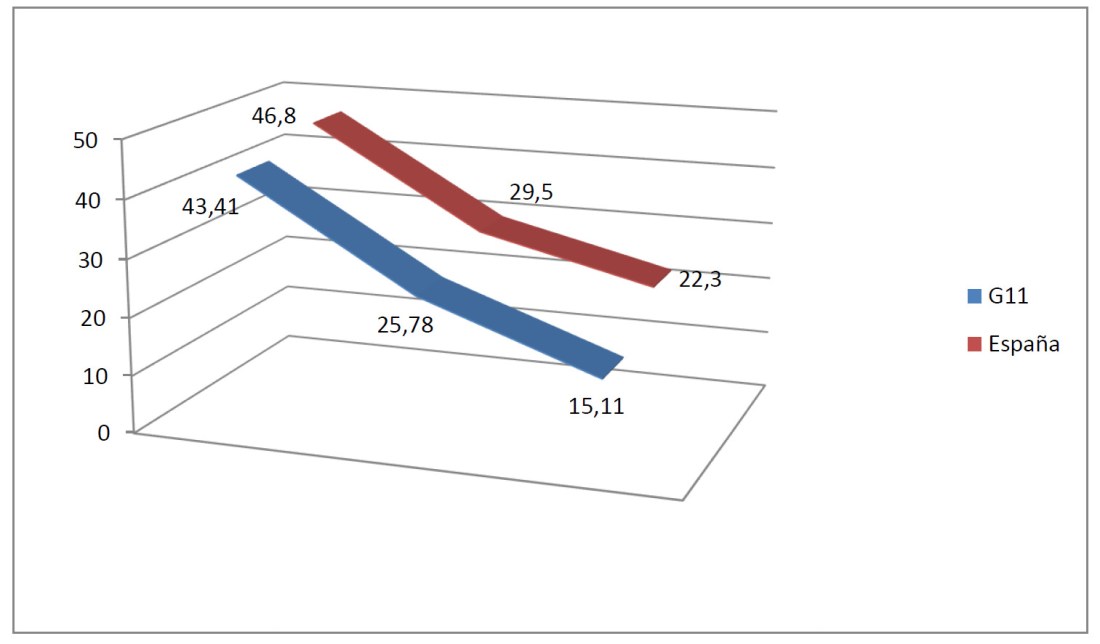

Volviendo al cuadro con el que abríamos este post, vemos que en el G11 (los países más avanzados de la UE) las diferencias entre 2007 y 2016 son mínimas: la pobreza monetaria “de mercado” pasa del 42,65% al 43,41%; si incluimos las pensiones, se pasa del 26,5% al 25,78%; y considerando todas las transferencias del 14,83% al 15,11%.

Además de haber superado la crisis con menores costes sociales que nosotros, en estos países las transferencias públicas dinerarias distintas de las pensiones consiguen una capacidad reductora de la pobreza monetaria (más de 10 puntos porcentuales tanto en 2007 como en 2016) superior a la lograda en España, porque solo nos acercamos a esos porcentajes cuando el desempleo se dispara y los subsidios a parados se incrementan, pero no en los años en los que el paro se mantiene en tasas reducidas. Así, en 2007 las prestaciones públicas dinerarias distintas de las pensiones solo reducían la pobreza monetaria en España en 4 puntos porcentuales, subiendo a 9 en 2014, 8 en 2015 y 7,2 en 2016, lo que permite observar que su capacidad reductora va disminuyendo en la medida en la que baja el paro y, en consecuencia, también los hacen las prestaciones por desempleo.

En términos de prima de riesgo española, en 2016 se observa que, por lo que se refiere a las rentas de mercado sin incluir pensiones y otras transferencias públicas, la prima es poco significativa (del 7,81%), subiendo si el análisis se efectúa incluyendo las pensiones (al 14,43%), pero sobre todo si se añaden las restantes ayudas públicas monetarias (llegando al 47,58%).

En 2016 esta es la representación gráfica de nuestras diferencias con el G11:

Además, si tomamos como referencia el porcentaje de pobreza monetaria severa nuestro diferencial con el G11 se amplía de manera muy significativa, lo que subraya la necesidad de mejorar nuestras políticas sociales:

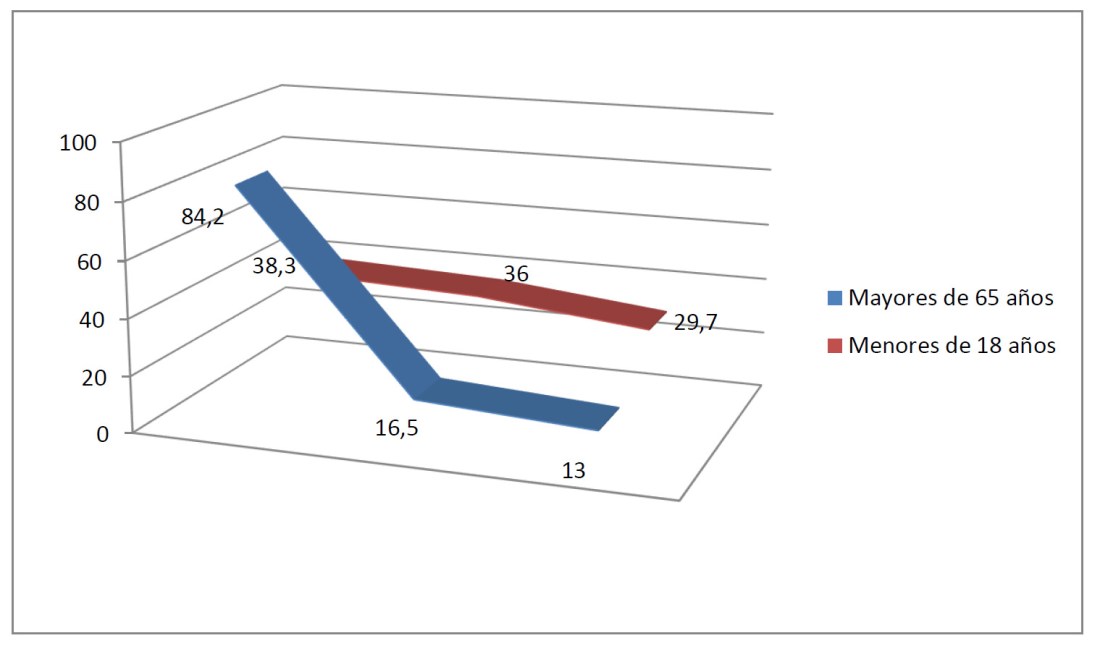

Volviendo al cuadro, por tramos de edad, se observa que, cuando solo se tienen en cuenta las rentas de mercado, en España son los mayores de 65 años quienes presentan mayores porcentajes de pobreza monetaria, el 82,9% en 2015 y el 84,2% en 2016 (el 82,3% en 2007), muy por encima de la media nacional (47% en 2015 y el 46,8% en 2016). Por debajo de dicha media se sitúan tanto los menores de 18 años con el 39,7% en 2015 y el 38,5% en 2016, como el tramo de edad entre 18 y 65 años con el 39,7% y el 38,3%, respectivamente. Sin embargo, frente al ligero cambio que experimenta entre 2007 y 2016 el porcentaje de los mayores de 65 años (que pasa del 82,3% en 2007 al 84,2% en 2016), en el caso de los menores de 18 y en el tramo entre 18 y 65 años la variación es más acusada y desfavorable, puesto que los porcentajes en 2007 eran el 33,2% y el 29,4%, respectivamente, frente al 38,3% y el 38,5% que alcanzan en cada caso en 2016.

Al incluir las pensiones en el análisis, el porcentaje de los mayores de 65 años cae por debajo de la media situándose en el 15,7% en 2015 y el 16,5% en 2016, con un claro descenso desde el 28,7% de 2007, más por empeoramiento del nivel de rentas del resto de ciudadanos que por mejoras en términos absolutos de los mayores de 65 años. Cabe observar que en 2016 la reducción propiciada por las pensiones hace caer el porcentaje de riesgo desde el 84,2% que observábamos al tener en cuenta únicamente las rentas de mercado al 16,5%. Para el tramo de menores de edad y el tramo intermedio de edad, el porcentaje de pobreza monetaria de mercado en 2016 se sitúa, respectivamente, en el 38,3% y 38,5%, reduciéndose por las pensiones al 36% y el 31,5%. Por tanto, el efecto reductor de la pobreza que producen las pensiones, como es lógico, beneficia esencialmente a los mayores de 65 años, pero también, en menor medida (sobre todo en el caso de los más jóvenes), a otras personas que no las perciben directamente en la medida en que vivan en un hogar del que forme parte también un pensionista.

Por otra parte, el porcentaje de pobreza monetaria, incluyendo las pensiones, para los menores de 18 años, pasa del 30,5% en 2007 al 37,5% en 2015 y el 36% en 2016. Para el tramo de edad entre 18 y 65 años se pasa del 20,7% en 2007 al 32,1% en 2015 y el 31,4% en 2016.

Esta es la representación gráfica de las diferencias en 2016 entre los mayores de 65 años y los menores de 18 años:

Tomando como referencia la pobreza monetaria severa el perfil es similar:

En el G11 en 2016 el porcentaje de pobreza monetaria de mercado para los mayores de 65 años es del 90,80% descendiendo al 17,99% si se consideran las pensiones. Para los demás tramos de renta, como sucede también en el caso español, la reducción es mucho más modesta, en especial para los menores de 18 años se pasa del 35,21% al 34,25%, y algo más intensa para el tramo entre 18 y 65 años, que pasa del 31,53% al 25,27%.

En términos de prima de riesgo española, los mayores de 65 años presentan una prima negativa (menos riesgo de pobreza monetaria) frente a los mayores de 65 años de los países del G11 tanto si consideramos únicamente las rentas de mercado como si incluimos las pensiones (-7,27% y -8,28%). Para los menores de 18 años las primas de riesgo son poco significativas, del 8,78% y del 5,11%, respectivamente, subiendo algo más para el tramo de edad entre 18 y 65 años, hasta situarse en el 22,11% y el 24,25%, respectivamente. El problema estriba, como veíamos antes, en que en el momento en el que se incluyen otras ayudas dinerarias públicas distintas de las pensiones la prima de riesgo española se dispara hasta el 47,58% y la prima se multiplica por 3 en el caso de la pobreza monetaria severa.

Visto el impacto de las prestaciones monetarias en la tasa pobreza monetaria, veamos ahora cuál es su efecto en el Índice de Gini.

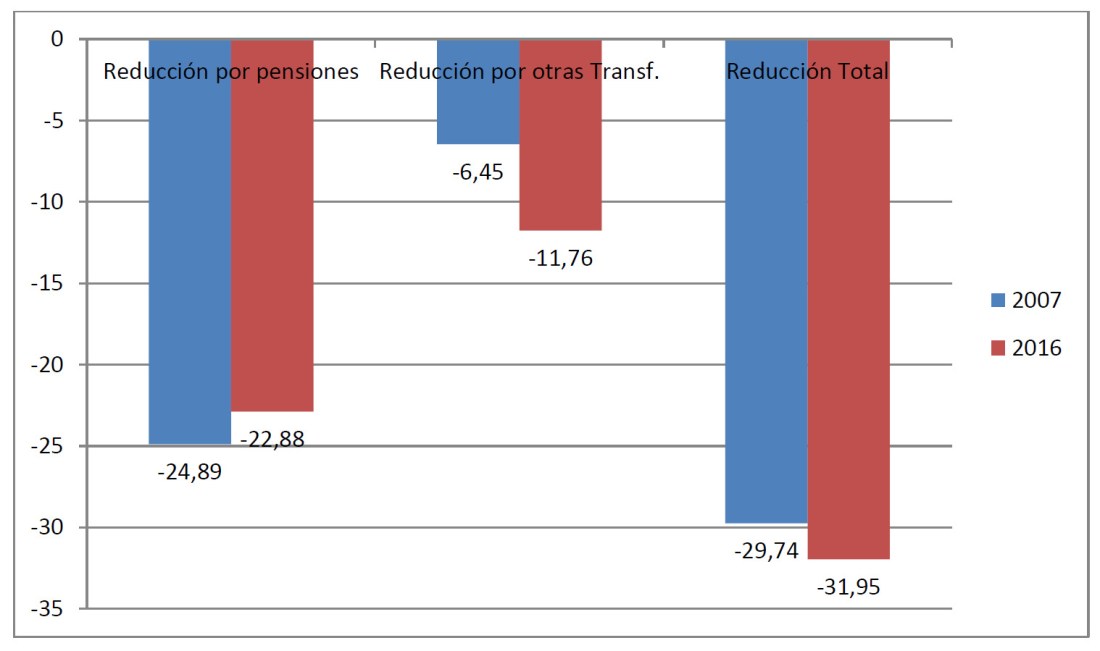

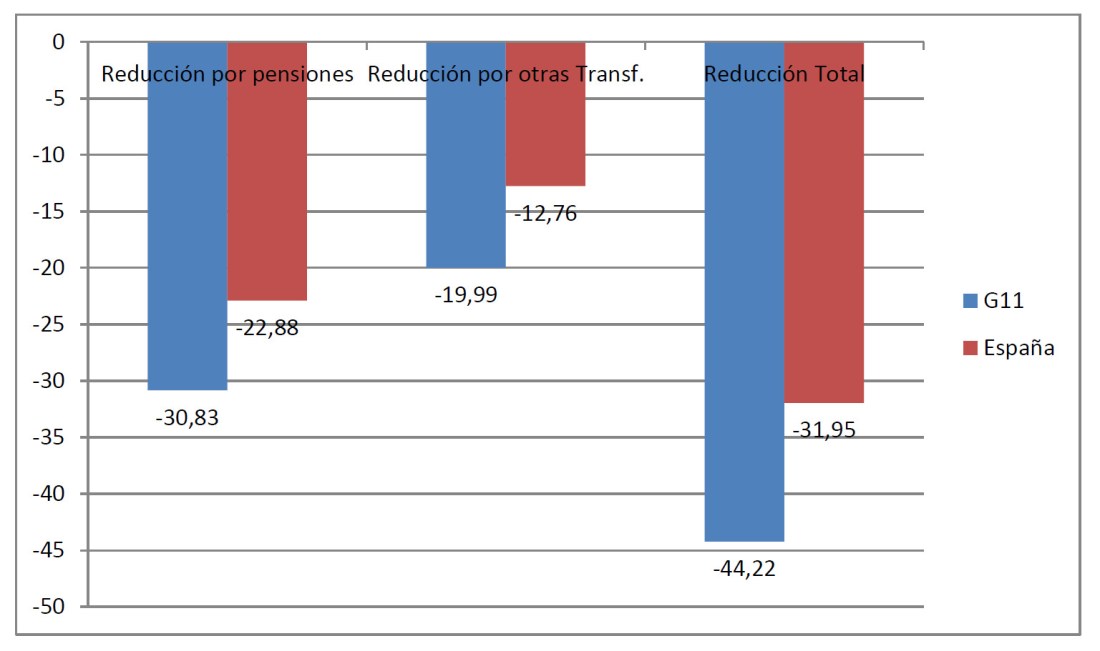

Como podemos ver en el cuadro, en 2016 las pensiones reducen la desigualdad de rentas de mercado en un 22,88% (del 0,507 al 0,391) en nuestro país. En 2015 la reducción era de un 22,44% (un 21,64% en 2014). El G11, partiendo de una desigualdad de mercado ligeramente superior consigue una reducción algo mayor en 2016 del 30,83% (pasando del 52,67 al 36,43).

Además, la evolución en nuestro país es negativa, ya que el impacto positivo de las pensiones en la reducción de la desigualdad en España era de un 24,89% en 2007, por encima del logrado en 2014, 2015 o 2016. En el G11 en 2007 el impacto reductor era de un 27,87%, menor que en 2016 (30,83%). Por tanto, de un diferencial negativo con el G11 de 3 puntos porcentuales en 2007 en capacidad reductora de la desigualdad hemos pasado a un diferencial negativo de más de 7 puntos porcentuales en 2016. En consecuencia, con la crisis, en el G11 las pensiones han pasado a corregir en mayor medida que antes la desigualdad de rentas mientras que en España ha sucedido lo contrario.

Por lo que se refiere a las restantes transferencias monetarias públicas, su efecto reductor de la desigualdad de rentas, pensiones incluidas, se sitúa en 2016 en España en el 11,76% (era el 13,03% en 2014 y el 12,18% en 2015), muy lejos del 19,99% logrado por el G11 en 2016. En este caso la evolución de España ha sido positiva puesto que en 2007 tan solo se lograba una reducción del 6,45%, aproximadamente la mitad que en 2014, 2015 y 2016, mientras que en el G11 la evolución ha sido ligeramente negativa ya que en 2007 la reducción era del 20,12%. Por tanto, el efecto reductor de la desigualdad de rentas en España de las transferencias monetarias públicas distintas de las pensiones es inferior al que se logra en el G11, aunque el diferencial se ha reducido con la crisis. No obstante, esta reducción se debe, más que a políticas discrecionales, al crecimiento de las prestaciones por desempleo a causa del incremento del paro.

Considerando acumuladamente las pensiones y el resto de transferencias monetarias públicas, su impacto reductor de la desigualdad de rentas de mercado en España es del 31,5% en 2016 (era el 31,83% en 2014 y el 31,89% en 2015), muy lejos del 44,22% que logra el G11 en 2016. En 2007 en España el impacto era del 29,74%, por lo que se ha conseguido una cierta mejora (de casi 2 puntos porcentuales), lo que ha permitido mantener el diferencial con el G11, ya que este grupo de países también ha experimentado un crecimiento porcentual similar (de casi dos puntos desde el 42,38% de 2007 al 44,22% de 2016). Todo ello debido, en buena parte, como decíamos en el párrafo anterior, al juego de estabilizadores automáticos, como las prestaciones por desempleo, y no tanto a políticas públicas discrecionales.

Por tanto, al margen de las pensiones y los subsidios por desempleo, tenemos una clara brecha respecto de los países más avanzados de la Unión Europea en nuestras políticas de reducción de la desigualdad de rentas, aunque nuestro punto de partida, entendiendo por tal nuestra desigualdad de rentas de mercado, no es negativo en comparación con los países de referencia.

De forma gráfica, la capacidad reductora de la pobreza en España de las pensiones y del resto de transferencias monetarias en 2007 y 2016 es la siguiente:

En comparación con el G11 se observa que el efecto reductor es menor:

En conclusión, la desigualdad de mercado ha aumentado en España con la crisis y sus secuelas y, además, en nuestro país las políticas públicas, en especial las ayudas monetarias, por su volumen y efectividad, no son tan eficaces como en los países más avanzados. Y lo mismo sucede con la reducción de la pobreza monetaria.

Hay que buscar soluciones, seguiremos con ello.