2 de marzo de 2018. Jesús Gascón Catalán

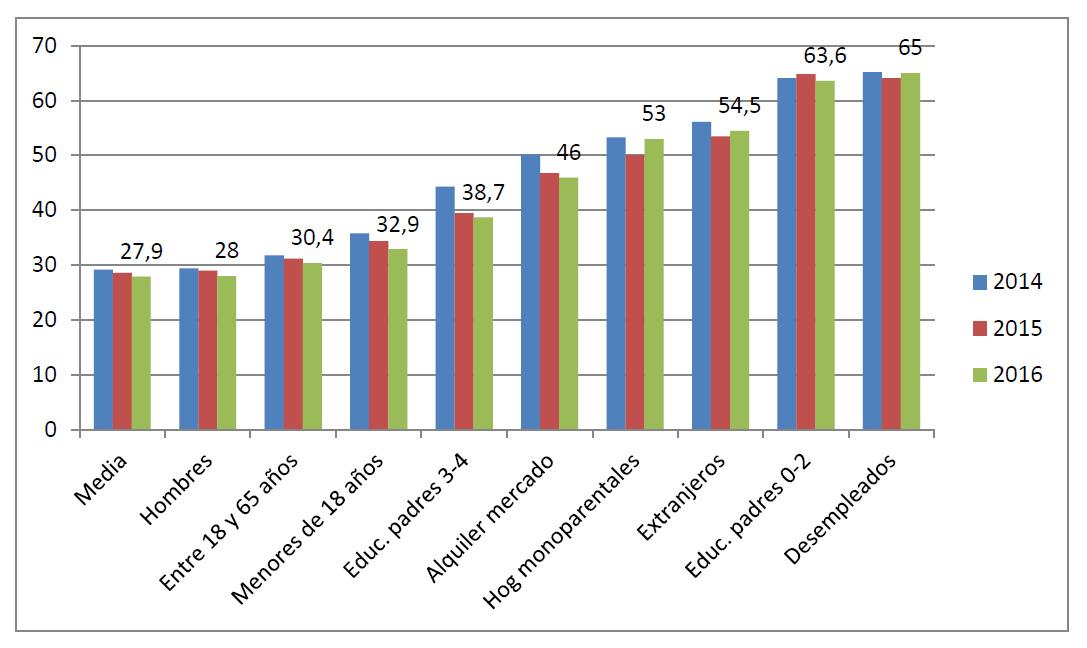

Continuando con el análisis de los indicadores sociales, el gráfico siguiente nos permite ver qué perfiles ciudadanos presentaban en España porcentajes de riesgo de pobreza y exclusión (tasa AROPE) por encima de la media nacional en 2014, 2015 y 2016:

No sorprende que los desempleados sean el colectivo que presenta el mayor porcentaje: un 65% de ellos se encontraban en riesgo de pobreza y exclusión en 2016. Sin embargo, es muy llamativo que en segundo lugar se sitúen los menores cuyos padres alcanzaron los niveles de estudios más bajos, ya que su porcentaje de riesgo se eleva al 63,6%. También los extranjeros presentan un porcentaje muy alto, el 54,5%. Lo mismo que sucede con los hogares monoparentales, con el 53%, prácticamente el doble de la media nacional.

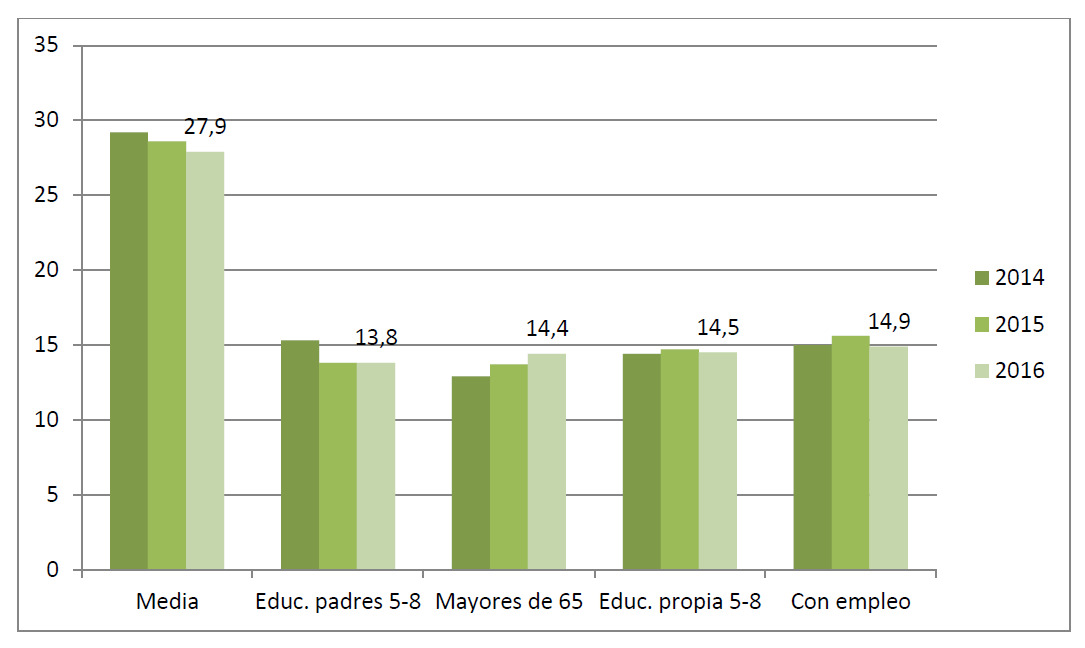

Los porcentajes más bajos, como vemos en el gráfico siguiente, los presentan quienes tienen empleo, los mayores de 18 que han alcanzado niveles altos de estudios, los menores cuyos padres han alcanzado esos mismos niveles y los mayores de 65 años, moviéndose todos estos perfiles entre el 13,7% y el 14,9% de porcentaje de riesgo de pobreza y exclusión, en torno a la mitad de la media nacional.

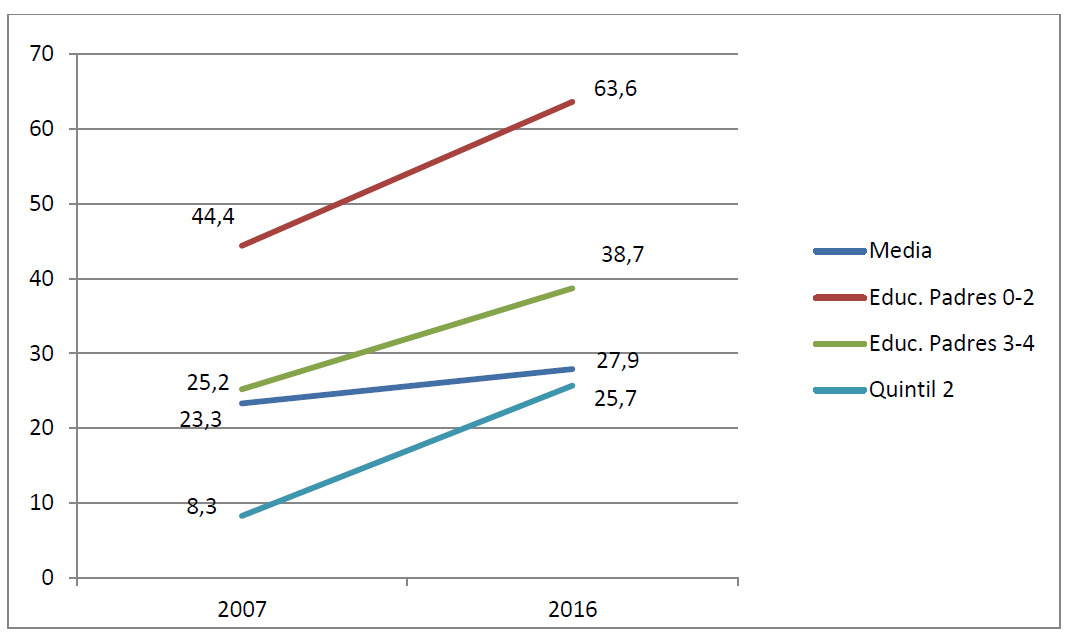

La comparativa por edades es impactante, sobre todo si nos fijamos en cuál era el punto de partida en 2007 antes del inicio de la crisis.

En cualquier caso, en este indicador, en cuanto que uno de los aspectos que se toman en cuenta para calcularlo es que la renta personal se sitúe por debajo del 60% de la renta mediana nacional, la caída del porcentaje de los mayores de 65 se debe, en mayor medida, al empeoramiento de los demás, que a la mejora de los resultados propios.

Al margen de la distinta evolución de los datos por edades, como vemos en el gráfico siguiente, en algunos casos, como en el de los desempleados, la evolución entre 2007 y 2016 ha sido negativa puesto que el porcentaje en riesgo pasó en dicho período del 49,5% al 63,6%. Pero hay otros casos muy llamativos, también con evolución negativa, como sucede con los menores cuyos padres alcanzaron estudios de nivel medio y con el segundo quintil de rentas, es decir, con quienes se encuentran entre el 20% y el 40% de la población con menores rentas, cuya evolución muestra como la crisis y sus secuelas han afectado de forma muy negativa a segmentos tradicionalmente considerados como de clase media (media-baja en este caso).

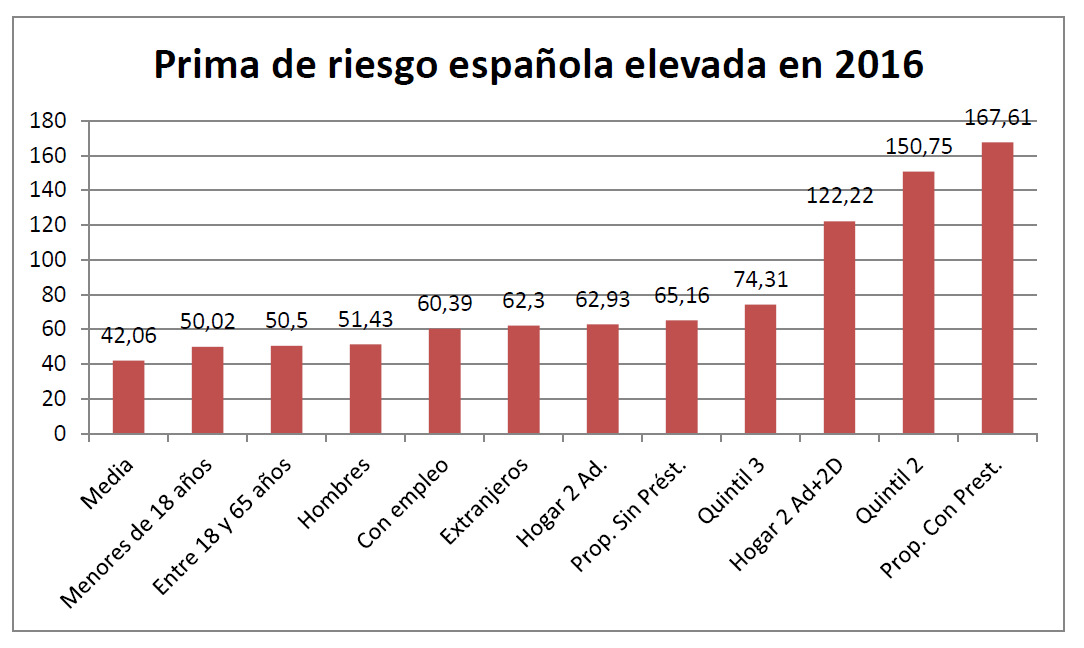

Por lo que se refiere a la prima de riesgo española, ya vimos la semana pasada que, con carácter general, un español en 2016 tenía un 42,06% más probabilidades de encontrarse en riesgo de pobreza o exclusión social que un ciudadano de los países más avanzados de Europa. Pero algunos perfiles tienen primas de riesgo especialmente elevadas:

Vemos en el gráfico anterior que los diferenciales más desfavorables respecto a idénticos colectivos en los países más avanzados de la Unión Europea los muestran los propietarios de viviendas con cargas, los quintiles 2 y 3 y los hogares con dos adultos y dos niños, por lo que son la clase media y las familias los colectivos con las mayores primas de riesgo.

Por el contrario, el gráfico siguiente nos muestra que presentan primas de riesgo negativas los adultos que viven solos, los mayores de 65 años y los desempleados. También presentan primas negativas o muy bajas los hijos cuyos padres alcanzaron niveles bajos de estudios, los mayores de edad con bajo nivel de estudios y el primer quintil de rentas.

¿Qué quieren decir estos datos? Básicamente que un parado, una persona con formación escasa, los hijos de las personas con niveles bajos de estudios, los hogares con menores rentas y los hogares monoparentales tienen similares problemas en todos los países, incluso en los más avanzados.

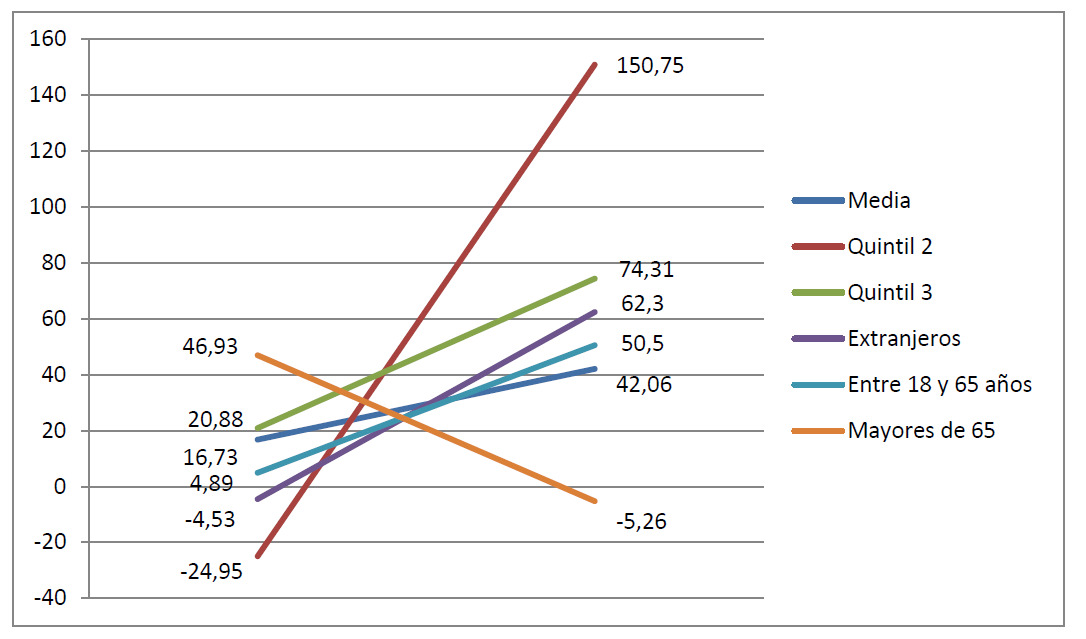

Por otra parte, la prima de riesgo general española respecto de los países del G11 ha pasado del 16,73% en 2007 al 42,06% en 2016, lo que refleja un claro empeoramiento. Entrando en el detalle, determinados perfiles han sufrido en su prima de riesgo cambios muy acusados. El gráfico siguiente muestra los colectivos que han experimentados las mayores variaciones, llamando especialmente la atención, por lo negativo, la evolución de la prima de riesgo de los quintiles segundo y tercero de renta, y por lo positivo, la de los mayores de 65 años. De nuevo la clase media sale malparada en la comparativa.

Adónde quiero llegar con este análisis.

En primer lugar, me parece importante constatar que tenemos un claro diferencial negativo general con los países más avanzados, por lo que buscar la convergencia con ellos parece muy conveniente. Habrá que analizar sus políticas de ingresos y gastos, en términos no solo cuantitativos, sino también cualitativos, para intentar llegar a conclusiones sobre cuál podría ser la hoja de ruta para converger.

En segundo lugar, los datos ponen de manifiesto que en España algunos colectivos presentan resultados positivos respecto de la media e, incluso, respecto de la situación en la que esos mismos colectivos se encuentran en los países de referencia. El ejemplo más claro son los mayores de 65 años, en su gran mayoría pensionistas. Se trata de un punto fuerte a preservar, lo que es importante resaltar en pleno debate sobre la sostenibilidad de nuestro sistema de pensiones.

En tercer lugar, hay colectivos desfavorecidos que lo son en todos los países, como los desempleados o las personas con formación baja. En el caso español, la mejora general de los resultados nacionales, sin duda, redundará también en la mejora de estos colectivos, pero parece claro que los países más avanzados tampoco han encontrado una fórmula realmente efectiva para ellos. Es evidente que en estos casos la prioridad es reducir el número de personas en esas situaciones, para lo cual debe disminuir la tasa de desempleo y reducirse el número de personas con formación escasa y abandono temprano de los estudios.

En cuarto lugar, otros colectivos, como las familias con dos adultos y dos niños presentan un claro diferencial negativo frente a las familias equivalentes de los países más avanzados, por lo que tendremos que ver qué carencias presentan nuestras políticas familiares para que ello ocurra. Y los malos resultados de la clase media son otro factor que no se puede eludir.

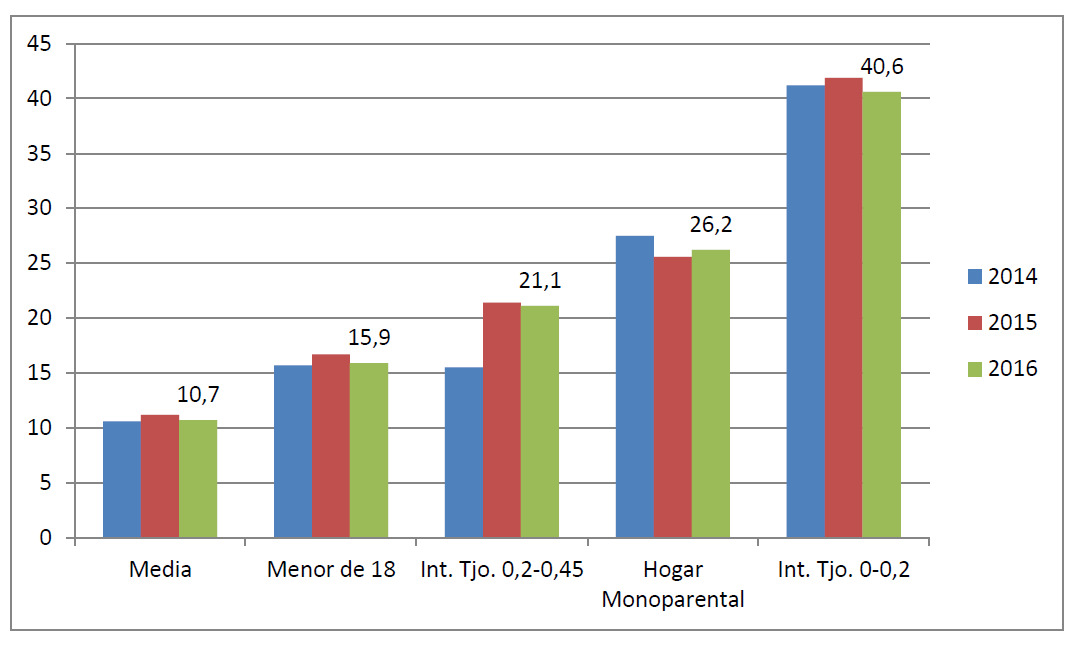

Para profundizar en el análisis, veamos qué sucede en el indicador de pobreza monetaria severa (renta personal por debajo del 40% de la mediana), porque nos permitirá identificar algunos colectivos con problemas de especial gravedad. Los datos nacionales son los siguientes:

El gráfico deja claro que, además, de los casos con baja intensidad de trabajo en el hogar, son los menores y los hogares monoparentales los que presentan los mayores porcentajes de riesgo en España, puesto que en un 26,2% y un 15,9% de los casos, respectivamente, quedan por debajo del 40% de la renta mediana nacional.

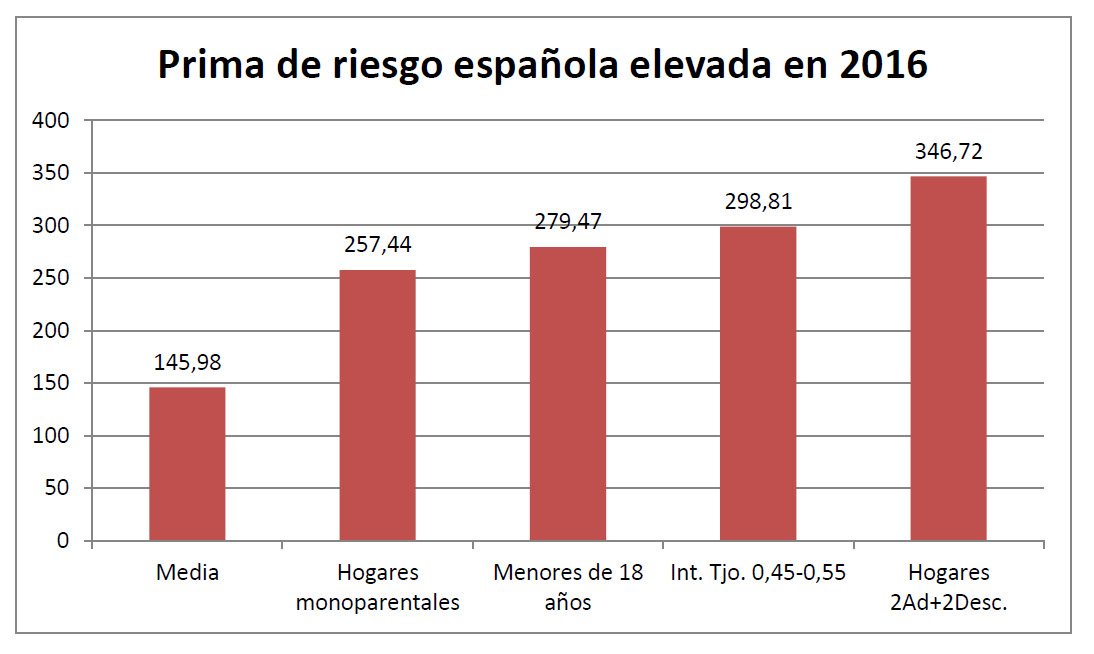

Y, además, estos dos colectivos, más los hogares monoparentales, son los que presentan primas más elevadas, extraordinariamente elevadas en este caso, respecto de los países del G11.

Y, adicionalmente, la evolución de las primas de riesgo respecto del G11 de los tres colectivos citados ha sido especialmente desfavorable desde 2007, a pesar de que ya entonces eran altas.

Parece clara la necesidad de actuar a la vista de cuáles son los colectivos más desfavorecidos. Y, además, hemos identificado con claridad perfiles en los cuales los resultados que alcanzan los países más avanzados son claramente mejores que los nuestros. Por tanto, tenemos referencias que nos pueden servir.

En próximas entradas en el blog, veremos qué papel están jugando y pueden jugar el gasto público y los impuestos en el ámbito social y también como instrumento para reducir nuestra prima de riesgo con los países con mejores resultados.

Saludos